Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 3472-D-2012

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628 Y SOBRE LOS BIENES PERSONALES - LEY 23966: MODIFICACIONES; CREACION DEL IMPUESTO SOBRE LOS BENEFICIOS EVENTUALES.

Fecha: 29/05/2012

Publicado en: Trámite Parlamentario N° 57

El Senado y Cámara de Diputados...

ARTÍCULO 1°.- Modifícase la Ley de

Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, de la siguiente

manera:

1) Restablécese el apartado 3 del

artículo 2° con el siguiente texto: "3) los beneficios obtenidos por la enajenación de

bienes muebles amortizables, acciones, títulos, bonos y demás títulos valores, cualquiera

sea la persona que los obtenga.".

2) Sustitúyese el inciso h) del artículo 20 por

el siguiente: "h) los intereses originados por los siguientes depósitos efectuados en

entidades sujetas al régimen legal de entidades financieras:

1) cajas de ahorro;

2) cuentas especiales de ahorro; a plazo fijo y los

depósitos de terceros u otras formas de captación de fondos públicos conforme a lo

determinado por el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA, sólo cuando

el importe de la colocación o colocaciones no supere los DOSCIENTOS MIL PESOS ($

200.000) o su equivalente en moneda extranjera. A efectos de establecer si se excede

dicho límite deberá sumarse el capital correspondiente a la totalidad de las colocaciones

realizadas en una o más de las referidas entidades. Superado el importe indicado

quedarán alcanzados los intereses provenientes de las respectivas colocaciones..

3) Sustitúyese el inciso k) del artículo

20, por el siguiente: "k) las ganancias derivadas de títulos, acciones, cédulas, letras,

obligaciones y demás valores emitidos o que se emitan en el futuro por entidades

oficiales, obtenidas por sujetos no residentes cuando exista una ley que así lo disponga

o cuando lo resuelva el Poder Ejecutivo".

4) Sustitúyense en el inciso w) del artículo

20 los párrafos primero y segundo por el siguiente: "los resultados provenientes de

operaciones de compraventa, cambio, permuta o disposición de acciones, títulos, bonos

y demás títulos valores, obtenidos por personas físicas y sucesiones indivisas que

realicen dichas operaciones en forma no habitual, excluidos los sujetos comprendidos

en el inciso c) del artículo 49."

5) Incorpórase al artículo 20 el siguiente

inciso: "...) los dividendos en acciones liberadas provenientes de acciones nominativas

no endosables o escriturales."

6) Modificase el artículo 23 de la siguiente

manera:

a) Sustitúyense los importes previstos en

dicho artículo por los que se indican a continuación:

- el del inciso a), por pesos VEINTE MIL ($

20.000).

- el del inciso b), por pesos VEINTE MIL ($

20.000).

- el del punto 1. del inciso b), por pesos

VEINTITRES MIL PESOS ($ 23.000).

- el del punto 2. del inciso b), por pesos

ONCE MIL QUINIENTOS ($ 11.500).

- el del punto 3. del inciso b), por pesos

OCHO MIL ($ 8.000).

-el del inciso c), por pesos VEINTE MIL ($

20.000).

b) Sustitúyese el tercer párrafo del inciso

c) por el siguiente: "El importe previsto en este inciso se elevará en un DOSCIENTOS

SETENTA Y CINCO POR CIENTO (275%) cuando se trate de las ganancias a que se

refieren los incisos a), b) y c) del artículo 79 citado. La reglamentación establecerá el

procedimiento a seguir cuando se obtengan además ganancias no comprendidas en este

párrafo."

7) Sustitúyese el último párrafo del artículo

24, por el siguiente: "Los importes mensuales a computar serán los que se determinen

aplicando las normas del artículo siguiente."

8) Sustitúyese el artículo 25 por el siguiente:

"ARTÍCULO 25.- Los importes anuales del artículo 23 y de los tramos del artículo 90

serán corregidos mensualmente mediante el coeficiente que fije la ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS sobre la base de los datos que deberá

suministrar el INSTITUTO NACIONAL DE ESTADÍSTICAS Y CENSOS referidos a la

variación del índice de salarios nivel general."

A tales efectos la doceava parte de los

citados importes se corregirá relacionando la variación mensual operada en el índice

mencionado comenzando por el mes de enero respecto del mes de diciembre del año

anterior.

Cuando el citado organismo fiscal

establezca retenciones del gravamen sobre las ganancias comprendidas en los incisos

a), b), c) y e) del artículo 79, deberá efectuar, con carácter provisorio, las correcciones

de los importes mensuales de acuerdo con el procedimiento que dispone el presente

artículo.

La AFIP podrá redondear hacia arriba en

múltiplos de DOCE (12) los importes que se corrijan en virtud de lo dispuesto en los

párrafos precedentes."

9) Sustitúyese en el artículo 37 la expresión

"TREINTA Y CINCO POR CIENTO (35%) por la expresión "CUARENTA Y UNO POR

CIENTO (41%).".

10) Sustitúyese el artículo 39 por el

siguiente: "ARTÍCULO 39.- La percepción del impuesto se realizará mediante retención

en la fuente en los casos previstos en esta ley y en los que establezca la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, que dispondrá las normas

reglamentarias que resulten necesarias al respecto.

11) Sustitúyese en el inciso k) del

artículo 45 el término "acciones" por el término "títulos valores."

12) Incorpórase a continuación del

artículo 45 los siguientes artículos:

a) "ARTICULO ...- Los intereses gravados

provenientes de las colocaciones comprendidas en el inciso h) del artículo 20, la renta

de títulos, cédulas, bonos y demás títulos valores de deuda emitidos por los estados

Nacional, provinciales, las municipalidades y el Gobierno de la CIUDAD AUTÓNOMA

DE BUENOS AIRES, así como por sus organismo y entidades, obtenidos por personas

físicas residentes en el país y sucesiones indivisas radicadas en el mismo, estarán

sujetos a una retención del TRES POR CIENTO (3%) que revestirá el carácter de pago

a cuenta de la liquidación anual del tributo. Igual retención corresponderá practicar

sobre las rentas provenientes de títulos valores privados de deuda colocados o no por

oferta pública.

La ADMINISTRACIÓN FEDERAL DE

INGRESOS PÚBLICOS establecerá los sujetos obligados a practicar las retenciones

establecidas en el presente artículo.", y

b) "ARTICULO...- El PODER EJECUTIVO

nacional reglamentará en qué casos se verifica la condición de habitualidad en la

compraventa, cambio, permuta, conversión o disposición de títulos valores realizada por

residentes del país, a cuyo efecto deberá ponderarse la periodicidad en su realización,

la frecuencia de las operaciones y la importancia con el giro. Cuando las referidas

operaciones sean realizas por personas físicas o sucesiones indivisas residentes en el

exterior o allí radicadas, según corresponda, se considerará que tales operaciones

califican como no habituales."

13) Sustitúyese el artículo incorporado a

continuación del artículo 48, por el siguiente: "ARTICULO...- En el caso de

compraventa, cambio, permuta o disposición de títulos valores, la ganancia bruta se

determinará aplicando los artículos 61 y 63."

14) Sustitúyese en el inciso b) del primer

párrafo del artículo 69 la expresión "TREINTA Y CINCO POR CIENTO (35%) por la

expresión CUARENTA Y UNO POR CIENTO (41%)."

15) Sustitúyese el primer párrafo del

artículo incorporado sin número a continuación del artículo 69, por el siguiente: "Cuando

los sujetos comprendidos en los apartados 1, 2, 3, 6 y 7 del inciso a) del artículo 69,

efectúen pagos de dividendos o, en su caso, distribuyan utilidades, en efectivo o en

especie, que superen las ganancias determinadas en base a la aplicación de las

normas generales de esta ley, acumuladas al cierre del ejercicio inmediato anterior a la

fecha de dicho pago o distribución, deberán retener con carácter de pago único y

definitivo el TREINTA Y CINCO POR CIENTO (35%) sobre el referido excedente. Igual

retención practicarán los sujetos comprendidos en el inciso b) del referido artículo

aplicando la alícuota indicada en dicho inciso."

16) Derógase el último párrafo del

artículo agregado sin número a continuación del artículo 69.

17) Incorpórase el siguiente artículo a

continuación del artículo agregado sin número a continuación del N° 69: "ARTÍCULO...-

Las distribuciones de dividendos o de utilidades que efectúen en efectivo o en especie -

excepto acciones liberadas-, los sujetos indicados en los apartados 1., 2., 3., 6. y 7. del

inciso a) del artículo 69, estarán sujetas a la retención que, con carácter de pago único

y definitivo, se indica a continuación:

i. distribuciones correspondientes a

títulos valores nominativos no endosables, a acciones escriturales o a cuotas sociales,

pertenecientes a residentes en el país -excluidos los sujetos comprendidos en el

artículo 69 inciso a)- y a los fondos comunes de inversión del primer párrafo del artículo

1° de la Ley N° 24.083 y sus modificaciones: el DIEZ, POR CIENTO (10%), y

ii. distribuciones correspondientes a

títulos valores nominativos no endosables, a acciones escriturales o a cuotas sociales,

pertenecientes a no residentes, incluidos los establecimientos a que se refiere el inciso

b) del artículo 69: el DIEZ POR CIENTO (10%)."

A los efectos de la retención a que se

refiere el presente artículo, las distribuciones que se efectúen quedan íntegramente

sujetas al impuesto cualesquiera sean los fondos con que se efectúe su pago (reservas

anteriores, cualquiera sea la fecha de constitución, ganancias exentas, de capital, no

computables, etc.).

Los dividendos o utilidades en especie

gravados por esta ley se computarán a su valor corriente en plaza a la fecha de su

puesta a disposición o distribución, estando obligado el sujeto que realiza la distribución

o ente pagador a ingresar la correspondiente retención, sin perjuicio de su derecho de

exigir el reintegro por parte de los socios, accionistas o integrantes y de diferir la

entrega de los bienes hasta que se haga efectivo el reintegro.

En el caso de liquidación social, rescate

total o parcial de acciones, cuotas o participaciones, se considerará dividendo o

utilidades de distribución a la diferencia que se registre entre el importe del rescate y el

valor nominal de los títulos, cuotas o participaciones. Tratándose de acciones liberadas

el costo computable será igual a CERO (0) correspondiendo someter a imposición la

totalidad del rescate.

Cuando las acciones, cuotas o

participaciones que se rescatan pertenecieran a sujetos comprendidos en el apartado 2.

del artículo 2° y éstos las hubieran adquirido de otros accionistas, socios o integrantes,

se entenderá que el rescate implica la venta de esos bienes. Para determinar el

resultado de esa operación se considerará como precio de venta el valor nominal que

corresponda de acuerdo con el párrafo anterior y como costo computable el precio de

adquisición. Si el resultado fuera una pérdida, ésta podrá compensarse con el

dividendo proveniente del rescate que la origina y en el caso de quedar un remanente

será de aplicación el artículo 19."

18) Sustitúyese en el inciso c) del

artículo 70 y en el primer párrafo del artículo 71 la expresión "TREINTA Y CINCO POR

CIENTO (35%)" por la expresión "CUARENTA Y UNO POR CIENTO (41%)".

19) Incorpórase como último párrafo

del artículo 89 el siguiente: "Las disposiciones de los párrafos anteriores no resultan de

aplicación a las correcciones que se practiquen de conformidad a lo establecido por los

artículos 25 y tercero agregado sin número a continuación del artículo 118, quedando

derogada toda norma que se oponga a lo previsto en tales artículos."

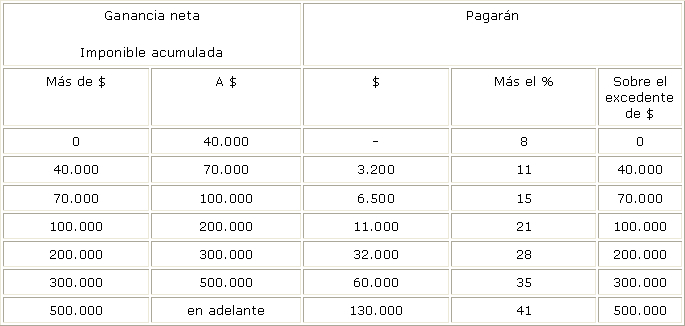

20) Sustitúyese el artículo 90, por el

siguiente: "ARTICULO 90.- Las personas de existencia visible y las sucesiones indivisas

-mientras no exista declaratoria de herederos o testamento declarado válido que

cumpla la misma finalidad- abonarán sobre las ganancias netas sujetas a impuesto las

sumas que resulten de acuerdo con la siguiente escala:

21) Sustitúyese en los artículos 91,

párrafos primero y tercero, y 92 la expresión "TREINTA Y CINCO POR CIENTO (35%)"

por la expresión "CUARENTA Y UNO POR CIENTO (41%).

22) Sustitúyese el inciso g) del

artículo 93 por el siguiente: g) a) CINCUENTA POR CIENTO (50%) de las sumas

pagadas por la transferencia a título oneroso de bienes situados, colocados o utilizados

económicamente en el país, pertenecientes a empresas o sociedades constituidas,

radicadas o ubicadas en el exterior, y b) NOVENTA POR CIENTO (90%) cuando los

referidos bienes pertenezcan a sociedades, empresas, establecimientos permanentes,

patrimonios de afectación o cualquier tipo de ente domiciliados, radicados o ubicados

en jurisdicciones calificadas como de baja o nula tributación de acuerdo con esta ley o

su reglamentación.

23) Incorpórase como segundo

artículo a continuación del artículo 118, el siguiente: "ARTÍCULO.- Tratándose de

personas físicas y sucesiones indivisas residentes o radicadas en el país, según

corresponda, que realicen de manera habitual compraventa de títulos valores, a los

efectos de la determinación del costo computable atribuible a adquisiciones realizadas

con anterioridad a la fecha de publicación de la presente ley, serán de aplicación, en lo

pertinente, las disposiciones del artículo 8° de su Título II."

24) Incorpórase como tercer artículo

sin número a continuación del artículo 118, el siguiente: "ARTICULO...- Los importes de

las deducciones previstas por el artículo 23 y de los tramos del artículo 90,

correspondientes al año en curso al momento de la publicación de la presente ley,

deberán corregirse teniendo en cuenta la variación operada en el índice mencionado en

el artículo 25 entre el mes en que se verifique dicha fecha de entrada en vigencia y el

mes de diciembre del referido año fiscal. La ADMINISTRACIÓN FEDERAL DE

INGRESOS PÚBLICOS establecerá el procedimiento tendiente a instrumentar las

disposiciones del presente artículo."

25) Incorpórase a continuación del

artículo 145, el siguiente artículo: "ARTICULO...- Cuando las personas físicas

residentes en el país o sucesiones indivisas radicadas en el mismo, enajenen títulos

valores emitidos por entes de cualquier naturaleza, públicos o privados, incluidos

patrimonios de afectación, domiciliados, constituidos o radicados en el exterior,

computarán como costo computable el valor de adquisición o, en su caso, el establecido

en el segundo artículo incorporado sin número a continuación del artículo 118".

TITULO II

ARTICULO 2°.- Establécese el Impuesto

sobre los Beneficios Eventuales el que regirá por el término de DIEZ (10) años con

ajuste a las normas que se indican seguidamente:

IMPUESTO SOBRE LOS BENEFICIOS

EVENTUALES

ARTICULO 1°.- Los beneficios derivados de

transferencias de carácter eventual de los bienes ubicados en el país o en el exterior

que se detallan en el artículo siguiente, quedan sujetos al gravamen que crea la

presente ley.

ARTÍCULO 2°.- Los beneficios eventuales

alcanzados por esta ley son los derivados de la transferencia de:

1) inmuebles y la cesión de boletos de

compraventa o equivalente correspondiente a los mismos;

2) vehículos preparados para acampar, los

motociclos y velocípedos con motor; las aeronaves, aviones, planeadores, helicópteros,

veleros, yates, lanchas y todo tipo de embarcaciones; obras de arte, antigüedades y

metales preciosos;

3) acciones, cuotas y participaciones

sociales;

4) certificados de participación en

fideicomisos regidos por la Ley N° 24.441 o figuras jurídicas equivalentes del exterior;

cuotapartes emitidos por fondos comunes de inversión regidos por la Ley N° 24.083 y

sus modificaciones o figuras jurídicas equivalentes del exterior;

5) títulos valores de deuda de cualquier

naturaleza, privados o públicos, en este último caso ya sea que hayan sido emitidos por

dependencias, organismos o empresas del Estado nacional como así también por éste;

por jurisdicciones locales, incluido el Gobierno de la Ciudad de Buenos Aires sus

dependencias y empresas y por estados extranjeros, sus provincias, municipios,

dependencias y empresas;

6) participaciones en uniones transitorias de

empresas, agrupaciones de colaboración empresaria, consorcios, asociaciones sin

existencia legal como personas jurídicas, agrupamientos no societarios, y similares,

y

7) los derechos del beneficiario de

fideicomisos inmobiliarios a favor de terceros.

Los resultados provenientes de las

transferencias indicadas quedan alcanzados por el presente impuesto siempre que no

se encuentren comprendidos en el ámbito del impuesto a las ganancias.

ARTICULO 3°.- Son sujetos pasivos del

impuesto:

a) las personas físicas residentes en el país

y las sucesiones indivisas radicadas en el mismo, las que tributarán por la totalidad de

los beneficios provenientes de transacciones que tengan por objeto bienes ubicados en

el país y en el exterior, pudiendo computar como pago a cuenta del gravamen de esta

ley las sumas efectivamente abonadas en el extranjero por tributos análogos, hasta el

límite del incremento de la obligación fiscal originado por la incorporación del beneficio

proveniente del exterior, y

b) las personas físicas residentes en el

exterior y las sucesiones indivisas allí radicadas que tributarán exclusivamente por los

beneficios que deriven de transacciones que tengan por objeto bienes ubicados en el

país.

Para la determinación de la condición de

residente en el país o no residente serán de aplicación las normas de la Ley de

Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

ARTÍCULO 4°.- Se consideran bienes

ubicados en el país o en el exterior a aquellos que de acuerdo con los artículos 19 y 20

del Título VI de la Ley N° 23.966 y sus modificaciones, de Impuesto Sobre los Bienes

Personales, deben considerarse, respectivamente, situados en el país o en el exterior.

ARTÍCULO 5°.- A los fines de esta ley se

considera transferencia, a la venta, permuta, cambio, dación en pago, aporte a

sociedades, cesión de derechos y todo acto de disposición, excepto expropiación, por el

que se transmita el dominio a título oneroso, incluso cuando tales transferencias se

realicen por orden judicial o con motivo de concursos civiles.

ARTICULO 6°.- Están exentos del impuesto

los beneficios provenientes de la transferencia de bienes pertenecientes a los miembros

de misiones diplomáticas y consulares extranjeras, a su personal técnico y

administrativo, y a sus familiares, en la medida y con las limitaciones que establezcan

los convenios internacionales aplicables. En su defecto, la exención será procedente en

la misma medida y limitaciones, sólo a condición de reciprocidad. Igual tratamiento se

aplicará a los bienes de los miembros de representaciones, agentes y, en su caso, sus

familiares que actúen en organismos internacionales de los que la Nación sea parte, en

la medida y con las limitaciones que se establezcan en los respectivos convenios

internacionales.

ARTÍCULO 7°.- El beneficio se determinará

deduciendo del precio al que se efectúe la transferencia, el costo computable y los

gastos necesarios directamente vinculados con la operación -excluido el importe del

impuesto de esta ley-, excepto en el caso de inmuebles y de los bienes aludidos en el

apartado 2 del artículo 2 que hayan sido adquiridos con anterioridad a la fecha de

entrada en vigencia del presente impuesto, en cuyo caso será de aplicación la siguiente

escala:

En las operaciones de cambio o permuta,

cada una de las partes establecerá el beneficio deduciendo del precio pactado el costo

computable del bien o prestación entregado o comprometido y la proporción atribuible

de los gastos a que se refiere el párrafo anterior. Cuando no exista precio determinado,

se considerará como tal el precio de plaza del bien o prestación intercambiado de

mayor valor.

Los accionistas que hubieran adquirido

acciones a otros accionistas y deban transferirlas a la sociedad emisora por haberse

dispuesto su rescate, para la determinación del beneficio, deberán considerar como

precio de venta de cada acción el que se obtenga computando como numerador el

importe atribuido al rubro patrimonio neto en el balance comercial del último ejercicio

cerrado por la entidad emisora, inmediato anterior al del rescate, deducidas las

utilidades líquidas y realizadas que lo integran y las reservas que tengan origen en

utilidades que cumplan la misma condición, y como denominador las acciones en

circulación.

Tratándose de transferencias que tengan

por objeto bienes ubicados en el exterior, el respectivo valor deberá convertirse al tipo

de cambio comprador conforme a la cotización del BANCO DE LA NACIÓN

ARGENTINA al cierre del día en que se hubiera concretado la transferencia.

ARTICULO 8°.- Para la determinación del

costo computable se aplicarán las siguientes disposiciones:

a) En el caso de inmuebles y de cesiones

de boletos de compraventa en los que el cedente haya adquirido el bien en los términos

del inciso a) del artículo 10 , el costo computable surgirá en función del valor de la

transferencia y del beneficio neto que se determine por aplicación de la escala prevista

en el primer párrafo del artículo 7.

En las demás cesiones de boletos de

compraventa, se considerará costo computable el total de las sumas abonadas por el

cedente en concepto de señas o a cuenta del precio de compra del inmueble;

b) Tratándose de los bienes mencionados

en el apartado 2 del artículo 2°:

1) Adquiridos con anterioridad a la fecha de

entrada en vigencia del presente impuesto: serán de aplicación las disposiciones del

primer párrafo del inciso a) del presente artículo.

2) Adquiridos con posterioridad a la fecha

indicada: se tomará el valor de adquisición, incluidos los gastos incurridos con tal motivo

o, de corresponder, el de construcción o elaboración; para el supuesto de que por el

tipo de bien existan mejoras, estás se adicionarán al respectivo valor. Cuando los

referidos bienes hubieran sido adquiridos por herencia, legado o donación, se

considerará como valor de adquisición el que tuvieran para el antecesor conforme a las

normas establecidas en el impuesto a las ganancias para la determinación del costo

computable en caso de venta, a la fecha de la declaratoria de herederos, de la

declaración de validez del testamento que cumpla la misma finalidad o de la

incorporación al patrimonio o donados bajo condición suspensiva o término incierto,

según corresponda. Esta última fecha se considerará como fecha de adquisición. Si los

valores referidos no pudieran determinarse, se tomará el valor de plaza de los bienes al

momento de ingreso al patrimonio del contribuyente para lo cual dicho valor deberá

estar respaldado con elementos de juicio suficientes que acrediten su procedencia ante

la AFIP.

c) Para el supuesto de los bienes

mencionados en el apartado 3 del artículo 2°:

1) Acciones que coticen en bolsas o

mercados:

1.1 adquiridas antes de la fecha de

entrada en vigencia del presente impuesto: al valor de cotización al 31 de diciembre

anterior a dicha fecha, y

1.2 adquiridas con posterioridad a la

referida fecha: al valor de adquisición, más los gastos necesarios incurridos con tal

motivo.

2) Acciones sin cotización, cuotas y

participaciones sociales, adquiridas antes de la fecha de entrada en vigencia del

presente impuesto :

2.1 acciones y cuotas sociales: al valor

que surja de dividir el monto del rubro patrimonio neto correspondiente al balance

comercial del último ejercicio cerrado por la entidad emisora inmediato anterior a dicha

fecha por la cantidad de acciones en circulación o cuotas sociales, según corresponda y

multiplicado por la cantidad de acciones o cuotas que se transfieren.

2.2 participaciones sociales: al valor

que surja de aplicar sobre el monto del rubro patrimonio neto correspondiente al

balance comercial del último ejercicio cerrado por la respectiva sociedad inmediato

anterior al de la referida vigencia, el porcentaje de participación del transferente en la

sociedad.

3) Acciones, cuotas y participaciones

sociales adquiridas con posterioridad a la fecha de vigencia referida en el punto

anterior: al valor de adquisición más los gastos incurridos con tal motivo.

Tratándose de acciones liberadas, no se

computará costo alguno.

En el caso de que los bienes de que se

trata hubieran sido recibidos por herencia legado o donación se aplicarán en lo

pertinente, las disposiciones del inciso b) de este artículo.

d) Cuando se trate de bienes

comprendidos en el apartado 4 del artículo 2°:

1) certificados de participación en

fideicomisos financieros regidos por la Ley N° 24.441 y cuotapartes de fondos comunes

de inversión regulados por la Ley N° 24.083 y sus modificaciones:

1.1 adquiridos con anterioridad a la

fecha de vigencia del presente impuesto: al valor que surja de establecer al 31 de

diciembre anterior a la referida fecha de entrada en vigencia el monto atribuible al

certificado o cuotapartes en el haber del patrimonio en cuestión; y

1.2 adquiridos con posterioridad a

dicha fecha: al valor de adquisición más gastos incurridos con tal motivo.

2) títulos valores de similar naturaleza

a los del punto anterior emitidos por figuras equivalentes del extranjero:

2.1 adquiridas antes de la vigencia del

presente impuesto : a) si cotizaran en bolsas o mercados: al valor de cotización al 31 de

diciembre anterior a la referida fecha de entrada en vigencia, y b) sin cotización: al valor

que surja de establecer el monto atribuible a la participación en el respectivo haber a la

fecha indicada en el inciso a) precedente para cuya determinación el PODER EJECUTIVO

nacional dictará las normas reglamentarias pertinentes;

2.2 adquiridos con posterioridad a la

referida vigencia: al valor de adquisición más los gastos incurridos con tal motivo.

e) En el caso de los bienes

comprendidos en el apartado 5 del artículo 2°:

1) títulos valores de la deuda pública

cualesquiera sea su naturaleza y el nivel jurisdiccional del emisor, comprendidas las

empresas estatales con cotización en bolsas o mercados de valores:

1.1 adquiridos con anterioridad a la

fecha de entrada en vigencia del presente impuesto: al valor de cotización al 31 de

diciembre anterior a dicha fecha;

1.2 adquiridos con posterioridad a

dicha fecha: al valor de adquisición más los gastos incurridos con tal motivo;

2) obligaciones negociables regidas por la

Ley N° 23.576 y sus modificaciones, títulos deuda emitidos por fideicomisos financieros,

en ambos casos colocados o no por oferta pública: al valor de adquisición más gastos

incurridos con tal motivo;

3) títulos valores de la deuda pública o

privada, emitidos por entes públicos o privados de cualquier naturaleza, ubicados en el

exterior, incluidos fideicomisos o fondos o figuras jurídicas equivalentes, adquiridos con

anterioridad a la fecha de entrada en vigencia del presente impuesto:

3.1 con cotización en bolsas o mercados:

al valor de cotización al 31 de diciembre anterior a la referida fecha, y

3.2 sin cotización o que se adquieran con

posterioridad a esa fecha: al valor de adquisición más los gastos incurridos con tal

motivo.

f) En el supuesto de las

participaciones del apartado 6 del artículo 2°:

1) aportes efectuados con

anterioridad a la fecha de entrada en vigencia del presente impuesto: al valor

correspondiente a la parte proindivisa que posea el participe en el activo destinado a

tales fines, valuados al 31 de diciembre anterior a dicha fecha de acuerdo con la ley de

impuesto a la ganancia mínima presunta, y

2) aportes efectuados con

posterioridad a la referida fecha: al valor de plaza de los bienes aportados al momento

en que estos ingresan al haber del agrupamiento o equivalente.

g) Tratándose de los bienes incluidos

en el apartado 7 del artículo 2°:

1) derechos cedidos por el fiduciante-

beneficiario: al valor que corresponda atribuir a los bienes fideicomitidos al momento de

su ingreso al haber del fideicomiso, calculado de conformidad con la ley de impuesto a

las ganancias,

2) derechos cedidos por un sujeto

distinto al mencionado en el punto anterior: al valor de adquisición más los gastos

incurridos con tal motivo, y

3) derechos cedidos por el

beneficiario no fiduciante: no se computará costo alguno.

Tratándose de transferencias que tengan

por objeto bienes ubicados en el exterior, el respectivo valor deberá convertirse al tipo

de cambio comprador conforme a la cotización del BANCO DE LA NACIÓN ARGENTINA

al cierre del día en que se hubiera concretado la adquisición o fecha de ingreso al

patrimonio, según corresponda.

Cuando los contribuyentes que efectúen

transferencias, cuyo objeto sean los inmuebles o las cesiones de boletos de

compraventa a que se refiere el inciso a) o los bienes incluidos en el inciso b) subinciso

1), ambos del presente artículo, consideren inadecuado el importe del costo atribuible a

la operación que surge del mecanismo previsto en la escala del primer párrafo del

artículo 16, podrán presentar ante la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS los elementos de juicio fehacientes que acrediten su pretensión, debiendo el

organismo fiscal efectuar a su respecto las indagaciones que estime necesarias, entre

ellas las destinadas a constatar el precio de plaza de los bienes tanto al momento de la

adquisición como de la transferencia.

Si el organismo citado verificara que,

total o parcialmente, asiste razón al responsable emitirá el acto respectivo para su

exhibición ante el escribano interviniente.

ARTÍCULO 9°.- En las cesiones de boletos

de compraventa, en las que el cedente haya adquirido el bien en los términos del inciso

a) del artículo 10, serán de aplicación las normas previstas en la presente ley para

transferencia de inmuebles.

ARTÍCULO 10.- El año fiscal comienza el 1

de enero y termina el 31 de diciembre. Los contribuyentes imputarán al año fiscal los

beneficios que hubieran realizado en su transcurso.

A los fines de la presente ley los

beneficios se reputarán realizados:

a) Transferencias de inmuebles: en el

momento de la respectiva transferencia, considerándose que la misma se ha

configurado cuando se produzca el primero de los siguientes hechos:

1) cuando suscripto el respectivo

boleto o documento equivalente, se otorgue la posesión;

2) otorgamiento de la escritura

traslativa de dominio.

En los casos de ventas judiciales por

subasta pública, la transferencia se considerará efectuada en el momento que quede

firme el auto de aprobación del remate.

Lo dispuesto en este inciso será de

aplicación tanto para la enajenación como para la adquisición de inmuebles.

b) Transferencia de bienes muebles,

títulos, acciones y otros valores mobiliarios; en el momento de la entrega o acto

equivalente.

c) Transferencia de bienes no

comprendidos en los incisos anteriores que se efectúen mediante contratos: en el

momento en que se perfeccione el referido contrato.

ARTÍCULO 11.- Cuando las operaciones

cuyos beneficios estuvieren gravados por esta ley arrojaren pérdidas, éstas sólo podrán

compensarse dentro del mismo año fiscal o en los TRES (3) siguientes, con beneficios

provenientes de operaciones que tengan por objeto igual tipo de bien al que originó la

pérdida. Transcurrido dicho lapso no habrá derecho a compensación alguna.

ARTÍCULO 12.- Los contribuyentes

residentes en el país podrán deducir del beneficio neto, un beneficio mínimo anual no

sujeto a imposición de CIEN MIL PESOS ($100.000).

Si en un mismo año fiscal, el

contribuyente realizara varias operaciones cuyos beneficios se hallan alcanzados por el

presente impuesto, el referido mínimo se afectará a la más antigua y en caso de quedar

un remanente se imputará a la o las sucesivas transacciones que efectúe.

ARTÍCULO 13.- En el caso de venta de la

única vivienda y/o terrenos del contribuyente con el fin de adquirir o construir otra

destinada a casa-habitación propia, podrá optarse por no pagar el impuesto aplicable

sobre el beneficio neto de la transferencia en la forma y condiciones que determine la

reglamentación. Esta opción también podrá ejercerse cuando se ceda la única vivienda

y/o terrenos con el propósito de destinarlos a la construcción de un edificio bajo el

régimen de la Ley N° 13.512 y sus modificaciones, y se reciba como compensación por

el bien cedido hasta un máximo de una unidad funcional de la nueva propiedad

destinada a casa-habitación propia.

La opción deberá ser formulada al momento

de suscribirse el boleto de compraventa cuando en el mismo se entregue la posesión,

en el de formalizarse dicha entrega de posesión o en el de la escrituración, el que fuere

anterior y será procedente aún cuando la adquisición del bien de reemplazo hubiera

sido anterior, siempre que ambas operaciones se efectúen dentro del término de un

año. Dentro de dicho plazo el contribuyente deberá probar por medios fehacientes la

adquisición del inmueble de reemplazo y su afectación al referido destino.

Los escribanos de registro o quienes los

sustituyan, al extender las escrituras traslativas de dominio relativa a la venta y

adquisición de los inmuebles comprendidos en el presente artículo; deberá dejar

constancia de la opción ejercida por el contribuyente.

ARTÍCULO 14.- En el caso de

incumplimiento de los requisitos establecidos en esta ley o en sus normas

reglamentarias y complementarias para la procedencia de la opción que autoriza el

artículo anterior, el contribuyente que la hubiera ejercido deberá presentar o rectificar la

respectiva declaración jurada incluyendo las transferencias oportunamente afectadas, e

ingresar el impuesto con más los accesorios previstos en la Ley N° 11.683, texto

ordenado en 1998 y sus modificaciones, sin perjuicio de las sanciones que pudieran

corresponder.

ARTÍCULO 15.- Sobre los beneficios que

obtengan las personas físicas residentes en el exterior y las sucesiones indivisas allí

radicadas, determinados con arreglo a la presente ley, deberá retenerse en oportunidad

de su pago o acreditación con carácter de pago único y definitivo la totalidad del

gravamen que recaiga sobre la operación.

ARTÍCULO 16.- El importe del gravamen se

calculará aplicando la tasa del QUINCE POR CIENTO (15%) sobre el beneficio neto

imponible.

ARTÍCULO 17.- A los efectos del pago a

cuenta a que se refiere el inciso a) del primer párrafo del artículo 3° se considerarán

impuestos análogos al de esta ley los que impongan de manera concurrente los

beneficios comprendidos en los apartados 1 a 7 del artículo 2° ya sea que graven el

beneficio neto de manera cierta o presunta. Quedan comprendidos en la expresión

impuestos análogos, las retenciones que, con carácter de pago único y definitivo,

practiquen los países en los que se origina el beneficio siempre que se trate de

impuestos que encuadren en la referida expresión, de acuerdo con lo que al respecto se

considera en este artículo.

Los impuestos a que se refiere el

presente artículo se reputan efectivamente pagados cuando hayan sido ingresados a los

fiscos de los países extranjeros que los aplican y se encuentren respaldados por los

respectivos comprobantes, comprendiendo, en su caso, el ingreso de anticipos y

retenciones que, con relación a esos gravámenes, se apliquen con carácter de pago a

cuenta de los mismos, hasta el importe del impuesto determinado.

Los impuestos análogos se convertirán a

moneda argentina al tipo de cambio comprador, conforme a la cotización del BANCO DE

LA NACIÓN ARGENTINA, al cierre del día en que se produzca su pago de acuerdo con

las normas y disposiciones que en materia de cambios rijan en su oportunidad,

computándose para determinar el crédito del año fiscal en el que tenga lugar ese

pago.

El saldo originado en los impuestos

análogos computables, no compensado en el año fiscal al que aquellos resulten

imputables, no podrá ser objeto de compensación alguna en períodos posteriores al

indicado.

ARTÍCULO 18.- El impuesto atribuible al

beneficio neto originado en la transferencia de bienes ubicados en el exterior se

determinará calculando el impuesto correspondiente a los beneficios netos provenientes

de la transferencia de bienes ubicados en el país y luego el que surja por la

incorporación de los beneficios netos del exterior. La diferencia resultante de restar al

segundo el primero revestirá el carácter de gravamen atribuible a los beneficios del

extranjero del que se deducirá, en primer término, el crédito por impuestos análogos

regulado en el artículo anterior.

ARTÍCULO 19.- Están obligados a actuar

como agentes de retención, en la forma, plazo y condiciones que establezcan la

reglamentación o la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, los

escribanos, rematadores, corredores, comisionistas, otros intermediarios y el

comprador.

Sin perjuicio de las normas que se dicten

de conformidad a lo indicado en el párrafo precedente, establécese que cuando se trate

de transferencia de inmuebles ubicados en el país, el escribano interviniente deberá

retener la totalidad de impuesto que origine la operación.

Asimismo, en el caso de transferencias de

títulos valores que se negocien en bolsas, mercados de valores o instituciones

financieras corresponderá practicar una retención del UNO CON CINCUENTA

CENTÉSIMOS POR CIENTO (1,50%) sobre el total de la operación.

Las retenciones que se practiquen con

arreglo a los dos párrafos anteriores tendrán el carácter de pago a cuenta de la

determinación del impuesto anual que efectúe el contribuyente.

ARTÍCULO 20.- Para las situaciones no

previstas en esta ley y en su reglamentación, serán de aplicación, en forma supletoria y

en lo pertinente, la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus

modificaciones y su reglamentación.

ARTÍCULO 21.- El producido del tributo de

la presente ley será coparticipado con arreglo al régimen legal pertinente.

ARTÍCULO 22.- El gravamen de esta ley se

regirá por las disposiciones de la Ley N° 11.683, texto ordenado en 1998 y sus

modificaciones, y su aplicación, percepción y fiscalización estará a cargo de la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS.

TITULO III

ARTÍCULO 3°.- Modifícase el Título VI de la

Ley N° 23.966 y sus modificaciones de Impuesto sobre los Bienes Personales, de la

siguiente manera:

1) Deróganse los incisos g), h) e i)

del artículo 21 y el segundo párrafo del artículo incorporado a continuación del

mismo.

2) Restablécese el artículo 24 con el

siguiente texto: "ARTICULO 24.- No estarán alcanzados por el impuesto los sujetos

indicados en el inciso a) del artículo 17 cuyos bienes valuados de conformidad a lo

dispuesto en los artículos 22 y 23 resulten iguales o inferiores a OCHOSCIENTOS MIL

PESOS ($ 800.000,-).

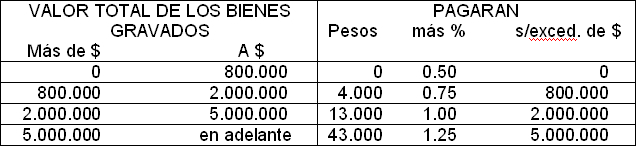

3) Sustitúyese el primer párrafo del

artículo 25, por el siguiente: "El gravamen a ingresar por los contribuyentes a que alude

el artículo anterior surgirá de aplicar la escala que se indica a continuación sobre el valor

total de los bienes sujetos a impuesto cuyo monto exceda del establecido en el artículo

24:

4) Sustitúyense los tres primeros párrafos

del artículo incorporado a continuación del artículo 25, por los siguientes: "El gravamen

correspondiente a las acciones o participaciones en el capital de las sociedades regidas

por la Ley 19.550, cuyos titulares sean personas físicas y/o sucesiones indivisas

domiciliadas en el país o en el exterior, y/o sociedades y/o cualquier otro tipo de

persona de existencia ideal, domiciliada en el exterior, será liquidado e ingresado por

las sociedades regidas por la Ley 19.550 y la alícuota a aplicar será del 0,50% sobre el

valor determinado de acuerdo con lo establecido por el inciso h) del artículo 22, no

siendo de aplicación en este caso el mínimo exento dispuesto por el artículo 24. El

impuesto así ingresado tendrá el carácter de pago único y definitivo. El gravamen

indicado también deberá ser ingresado por las sucursales y demás establecimientos

estables de empresas, personas o entidades del extranjero.

A los efectos previstos en el párrafo

anterior, se presume sin admitir prueba en contrario que las acciones y/o

participaciones en el capital de las sociedades regidas por la Ley N° 19.550, el

patrimonio de sucursales y demás establecimientos estables cuyos titulares sean

sociedades, cualquier otro tipo de persona de existencia ideal, empresas,

establecimientos estables, según corresponda, patrimonios de afectación o

explotaciones, domiciliados, radicados o ubicados en el exterior, pertenecen de manera

indirecta a personas físicas domiciliadas en el exterior o a sucesiones indivisas allí

radicadas.

Las sociedades, sucursales y

establecimientos responsables del ingreso del gravamen tendrán derecho a reintegrarse

el importe abonado, incluso reteniendo y/o ejecutando directamente los bienes que

dieron origen al pago."

5) Sustitúyese el inciso c) del tercer párrafo

del artículo 26 por el siguiente: "c) Las acciones, participaciones en el capital de

cualquier tipo de sociedad, incluidas las sucursales y demás establecimientos

estables."

6) Sustituyese el cuarto párrafo del artículo

26 por el siguiente: "Cuando la titularidad directa de los bienes indicados en el párrafo

anterior excepto los comprendidos en sus incisos a) y c) corresponda a sociedades,

cualquier otro tipo de persona de existencia ideal, empresas, establecimientos estables,

patrimonios de afectación o explotaciones, domiciliados o, en su caso, radicados o

ubicados en el exterior, en países que no apliquen regímenes de nominatividad de los

títulos valores privados, se presumirá, sin admitir prueba en contrario que los mismos

pertenecen a personas físicas o a sucesiones indivisas domiciliadas, o en su caso,

radicadas en el país, sin perjuicio de lo cual deberá aplicarse en estos casos el régimen

de ingreso previsto en el primer párrafo de este artículo".

TITULO IV

OTRAS DISPOSICIONES

ARTÍCULO 4°.- Deróganse: 1) el Título VII

de la Ley N° 23.905; 2) el artículo 16 del Título VI de la Ley N° 26.063; 3) el artículo 78

del Decreto N° 2.284 y sus modificaciones de fecha 31 de octubre de 1991; 4) los

apartados 3. y 4. del artículo 36 bis de la Ley N° 23.576 y sus modificaciones y la

expresión "Igual tratamiento impositivo se aplicará a los títulos públicos" contenida en

dicho artículo; 5) el artículo 25, inciso b) de la Ley N° 24.083 y sus modificaciones y 6)

el inciso b) del artículo 83 de la Ley N° 24.441 y sus modificaciones.

ARTÍCULO 5°.- Exímese de los impuestos a

las ganancias y sobre los beneficios eventuales y de los que los complementen o

sustituyan a los resultados provenientes de la compraventa, cambio, permuta,

conversión o disposición de acciones que coticen en bolsas y mercados de valores y de

títulos públicos emitidos por los estados Nacional, provinciales, las municipalidades y el

Gobierno de la Ciudad Autónoma de Buenos Aires, sus dependencias, organismos y

empresas, obtenidos por beneficiarios del exterior en cuyo caso, además, no serán de

aplicación las disposiciones del artículo 21 de la Ley de Impuesto a las Ganancias, texto

ordenado en 1997 y sus modificaciones y las del artículo 106 de la Ley N° 11.683, texto

ordenado en 1998 y sus modificaciones.

TITULO V

VIGENCIA

ARTÍCULO 6°- Las disposiciones de la

presente ley entrarán de acuerdo con las normas que se indican a continuación:

a) Para las del artículo 1°:

1) las de los puntos 1., 6., 7., 8., 19. y 20. .

desde el año fiscal que cierre a partir de la fecha de publicación de la presente ley en el

Boletín Oficial, excepto que se trate de la compraventa de títulos valores que tengan por

objeto obligaciones negociables, certificados de participación y títulos valores de deuda

emitidos por fideicomisos financieros y cuotapartes de fondos comunes de inversión, en

todos los casos colocados mediante oferta pública y títulos públicos emitidos por los

estados Nacional, provinciales, municipalidades y GOBIERNO DE LA CIUDAD

AUTÓNOMA DE BUENOS AIRES, respecto de las cuales regirán para las operaciones

que negocien valores emitidos a partir de dicha fecha,

2) las del punto 2. : para los intereses que

se devenguen y abonen desde el año fiscal que se inicie con posterioridad a la fecha de

publicación de la presente ley;

3) las del punto 3., 4., 9 a 18 y 23. a 25.:

desde la fecha de publicación de la presente ley o a partir del año fiscal en curso a

dicha fecha o ejercicios comerciales que cierren desde ese momento, según

corresponda;

4) las del punto 5. para los dividendos que

se pongan a disposición a partir de la fecha de publicación de la presente ley;

5) las del punto 22.: las de los incisos a) y

b): para las operaciones que se realicen a partir de la fecha de publicación de la

presente ley excepto que se trate de la compraventa de obligaciones negociables,

certificados de participación y títulos de deuda emitidos por fideicomisos financieros y

cuotapartes de fondos comunes de inversión, en todos los casos, colocados mediante

oferta pública, supuestos estos en que dichas disposiciones regirán para operaciones

que tengan por objeto títulos valores emitidos desde dicha fecha.

b) Respecto de las del artículo 2°: para las

transacciones que se realicen desde el 1 de enero, inclusive, siguiente a la fecha de

publicación de la presente ley en el Boletín Oficial, excepto para las operaciones que

tengan por objeto títulos valores emitidos por los Estados nacional, provinciales, las

municipalidades y el Gobierno de la CIUDAD AUTÓNOMA DE BUENOS AIRES, sus

dependencias y empresas y cuotapartes de fondos comunes de inversión, certificados

de participación y títulos representativos de deudas emitidos por fideicomisos

financieros y obligaciones negociables, en todos estos últimos casos siempre que

hubieran sido colocados mediante oferta pública; respecto de las cuales las

mencionadas disposiciones se aplicarán a las transferencias que tengan por objeto

títulos valores emitidos desde dicha fecha;

c) Para las del artículo 3°:

1) las de los de los puntos 1., 2. y 3. a partir

del ejercicio fiscal que finalice con posterioridad a la fecha de publicación de la presente

ley en el Boletín Oficial;

2) las de los puntos 4., 5., y 6. a partir de la

referida fecha de publicación.

d) Para las del artículo 4°, punto 1): para las

transacciones que se realicen desde el 1 de enero, inclusive, siguiente a la mencionada

publicación; punto 2): desde el primer mes siguiente al de la publicación; punto 3: a)

tratándose de operaciones que tengan por objeto los bienes comprendidos en el artículo

5°: desde la fecha de vigencia establecida para dicho artículo, b) para operaciones que

tengan por objeto acciones sin cotización, cuotapartes de fondos comunes de inversión,

títulos representativos de deuda y certificados de participación emitidos por fideicomisos

financieros y obligaciones negociables, en todos estos casos sin oferta pública: desde la

fecha de publicación de la presente ley y c) para operaciones que tengan por objeto

cuotapartes, títulos representativos de deuda, certificados de participación y

obligaciones negociables, colocados mediante oferta pública: para los títulos emitidos a

partir de la referida fecha de publicación; 4), 5) y 6): a partir de la fecha de la fecha de

publicación de la presente ley.

e) Para las del artículo 5°: a) en el impuesto

a las ganancias: para las operaciones que se realicen desde la fecha de publicación de

la presente ley y b) en el impuesto sobre los beneficios eventuales: para las

operaciones que se realicen a partir del 1 de enero, inclusive, siguiente a dicha

fecha.

ARTÍCULO 7°.- Comuníquese al PODER

EJECUTIVO nacional.

FUNDAMENTOS

Señor presidente:

Mediante el presente proyecto se modifican

las leyes de los impuestos a las ganancias y sobre los bienes personales a la par que

se crea el impuesto sobre los beneficios eventuales.

Previo a detallar cuáles son las reformas

que se introducen en el impuesto a las ganancias, se considera oportuno dejar sentado

que en las últimas décadas, a nivel internacional, la política tributaria en materia de

impuesto a la renta se ha caracterizado por una creciente reducción de la tasa

corporativa haciendo recaer una mayor presión sobre el impuesto aplicado a los

individuos.

No son pocos los autores que han señalado

que la menor carga tributaria que hoy afrontan las empresas ha llevado a un

desfinanciamiento de las finanzas públicas recortando ostensiblemente las posibilidades

de los estados para hacer frente a algunos aspectos esenciales de sus funciones

específicas como son la salud, la educación y la seguridad social. Esos mismos

autores han puesto el acento en que la baja o nula tributación que impera en los mal

llamados paraísos fiscales condujeron a las autoridades de países desarrollados y

emergentes a implementar cambios en el impuesto a la renta proclives a la reducción

de las tasas aplicables a las corporaciones y a las rentas provenientes de operaciones

con acciones y otro tipo de títulos valores, como un mecanismo tendiente a

contrarrestar la competencia feroz que ejercen aquellas jurisdicciones.

Unido a lo anterior, el proceso denominado

financierización que se manifiesta a partir de la proliferación de productos financieros

por sobre la economía real de bienes y servicios ponen en evidencia la necesidad de

adoptar aquellas medidas políticas que apunten a dar sustento a las acciones del

estado, de manera que el mismo recupere recursos genuinos provenientes de la renta

empresaria como así también de la financiera y de las plusvalías derivadas de la

compraventa de determinados tipos de bienes, tales como inmuebles, obras de artes,

antigüedades, yates, aeronaves, entre otros.

Nuestra preocupación por consagrar un

buen estado, profesionalizado, activo, eficaz y transparente es también la de quienes

pretenden vivir en un país mejor, más justo y solidario. Contar con un buen estado,

como lo demuestra la historia de los países que han alcanzado los más altos niveles de

desarrollo integral, esto es más allá de lo estrictamente económico, requiere dotarlo de

los recursos necesarios para su eficaz desempeño y estos recursos deben provenir,

como también se observa en esos países, de un sistema impositivo consensuado y

progresivo no solo en su forma sino en los resultados concretos de recaudación.

Argentina, no obstante la conformación de

su esquema tributario, presenta un resultado recaudatorio francamente inconcebible en

virtud del cual los sectores de menores ingresos relativos aportan, contribuyen, en una

proporción que no puede sino avergonzarnos. El sistema tributario de un país muestra

el grado de sensatez de sus dirigentes y en tanto el mismo no coadyuve, cumpliendo

con el principio de proporcionalidad (progresividad) definido por la Constitución

Nacional, a la prosperidad y bienestar de todos los habitantes, sin exclusiones, debe ser

modificado. No obstante, no desconocemos que en un mundo cada vez más

interrelacionado es imprescindible, más aun en nuestra condición de país emergente,

que nuestro sistema impositivo esté de algún modo armonizado, alineado, con los

parámetros vigentes en el resto de los países. Por su parte, observamos, que con una

conformación similar a la nuestra, los resultados de recaudación de los países que

presentan año tras año los estándares más importantes en calidad de vida muestran un

sesgo francamente progresivo.

Al respecto ocurre que esos países

muestran un grado de evasión que, más allá de consideraciones éticas y en términos

comparativos, presenta un cierto nivel de razonabilidad frente al existente en nuestro

país, que exhibe un grado francamente inadmisible que, sin duda alguna, se torna en un

serio obstáculo en el objetivo de alcanzar un desarrollo socioeconómico sustentable. En

tal virtud, nuestra propuesta, concebida para alcanzar mayor justicia tributaria, ofrece un

esquema que permite lograr un aumento de recaudación.

Atento a lo expuesto, cabe señalar que en

cuanto al impuesto a las ganancias el proyecto adjunto restablece el apartado 3 del

artículo 2° de la ley del gravamen de manera que quedan sometidas al mismo las

ganancias provenientes de las transferencias de títulos valores realizadas por personas

físicas, con lo cual se alcanzan las operaciones que con carácter habitual efectúen

dichos sujetos cuando poseen la calidad de residentes en el país. A su vez, se

incorpora como materia imponible el resultado proveniente de la compraventa de bienes

muebles amortizables, realizada por cualquier tipo de sujeto.

En el marco de la filosofía antes enunciada,

en el sentido de alcanzar las rentas de carácter financiero, se ha limitado la exención de

que gozan en la actualidad los intereses provenientes de colocaciones en instituciones

financieras regidas por la Ley N° 21.526 y sus modificaciones, cuando los montos

correspondientes a dichas colocaciones supere la suma de $ 200.000.

Por otra parte, dado que el Decreto N°

2284/91 y sus modificaciones eximió de tributación a la compraventa de títulos valores,

incluidos los títulos públicos, a los beneficiarios del exterior, se procede a su derogación

a efectos de que estos últimos sujetos tributen por sus ganancias de fuente argentina

provenientes de las transferencias de tales bienes a excepción de bonos emitidos por

los estados nacionales, provinciales, municipalidades y el Gobierno de la Ciudad de

Buenos Aires y de las acciones que cotizan en bolsas o mercados de valores. El

proyecto que se propicia dispone que en el caso de personas físicas no residentes, se

considera que sus operaciones que tengan por objeto títulos valores revisten el carácter

de no habituales tratamiento que implica la imposición de la respectiva ganancia en el

impuesto que se crea en el Título II, que alcanza a los beneficios eventuales

Es menester aclarar que en el caso de

títulos públicos, obligaciones negociables, títulos representativos de deuda y

certificados de participación en fideicomisos financieros y cuotapartes de fondos

comunes de inversión, cuya titularidad corresponda a personas físicas o sucesiones

indivisas radicadas en el país, emitidos con anterioridad a la fecha de publicación de la

presente ley, la imposición de la ganancia derivada de la compraventa realizada con

carácter habitual se supedita a títulos que se emitan con posterioridad da dicha fecha,

siempre que tales títulos hubieran sido colocados mediante oferta pública.

Por otra parte, con el efecto de alivianar la

presión sobre las rentas obtenidas por personas físicas residentes, el presente proyecto

incrementa las deducciones personales del artículo 23 y de manera paralela se modifica

la tabla del artículo 90 toda vez que resulta prácticamente inocuo aumentar las referidas

deducciones y no alterar los tramos de la mencionada tabla, situación que se ve

claramente acreditada por cuanto en los últimos siete años el importe de las

deducciones se ha ido aumentando de modo recurrente pero la presión impositiva sobre

el sector asalariado y los profesionales independientes no ha reducido su impacto.

Además, se introduce un mecanismo de

corrección aplicable a las deducciones y a los tramos de la escala progresiva del

artículo 90 con el objeto de que el valor de dichos conceptos se adecue, de manera

automática, a la variación en el índice de salarios nivel general en base a los datos que

en tal sentido suministra el INSTITUTO NACIONAL DE ESTADÍSTICAS Y

CENSOS.

A su vez, se deroga el último párrafo del

artículo incorporado a continuación del N° 69. Dicho artículo creó el denominado

impuesto de igualación y en el referido párrafo se excluye de su aplicación a los

fideicomisos financieros de acuerdo con lo que al respecto disponga el Poder Ejecutivo,

no obstante que hasta el presente no se ha emitido reglamentación alguna, razón por la

cual se considera oportuna la derogación del mencionado párrafo.

Como medida esencial se destaca la

creación de un régimen de imposición sobre el pago de dividendos y distribución de

utilidades a una tasa del 10%, decisión que de forma concomitante requiere la elevación

de la tasa marginal máxima del artículo 90 del 35% al 41%. El ajuste de los tramos de la

escala alivia la tributación de los sectores medios pero aumenta la misma para los

sectores de mayores ingresos relativos. Se ha adoptado como mecanismo de

imposición el de retención con carácter de pago único y definitivo, porque la experiencia

demuestra que, en una primera etapa, resulta adecuado para su administración y

razonable en la búsqueda de una mayor equidad.

El Título II crea el Impuesto sobre los

Beneficios Eventuales. Respecto de este tipo de gravamen cabe señalar que su

derogación obedeció a su baja performance recaudatoria. En realidad, fue parte de una

orientación que, so pretexto de la simplicidad, agudizó la regresividad del esquema

tributario nacional, justificando la misma en la supuesta progresividad del gasto público,

que los datos de la realidad se encargaron de desmentir. El impuesto que recae sobre

las ganancias de capital es uno de los componentes esenciales de los sistemas

tributarios que rigen en aquellos países de democracias reales que muestran un alto

nivel en la calidad de vida de sus habitantes. La progresividad, en nuestra concepción,

debe verificarse tanto en el sistema impositivo, cuidando de no afectar el ahorro y la

inversión, como en el gasto publico.

En tal virtud corresponde mencionar que la

materia imponible del gravamen que se proyecta crear surge del listado taxativo de

bienes cuya transferencia origina los beneficios sujetos al tributo como, p.ej., los

provenientes de la transferencia de inmuebles, títulos valores, bienes suntuarios tales

como yates, embarcaciones, metales preciosos y obras de arte. Respecto de los

inmuebles, dada la volatilidad que presenta el mercado en materia de precios, con el fin

de determinar el valor imponible, se define una tabla especial que se configura en

función del valor de la transacción, presumiendo a partir de la misma el beneficio neto al

cual se la aplica la tasa general del gravamen que asciende al 15%.

El gravamen tiene alcance territorial y

extraterritorial respecto de las personas físicas y sucesiones indivisas residentes en

tanto que para los no residentes de igual condición se gravan sólo los beneficios

originados en el territorio (fuente nacional). Para los residentes locales se admite el

cómputo de pago a cuenta por impuestos análogos pagados en el extranjero. Asimismo,

se establece un mínimo no gravado con el objeto de excluir del gravamen un nivel

reducido de ganancia.

Al igual que en el impuesto a las ganancias,

en el impuesto sobre los beneficios eventuales los residentes del exterior quedan

exentos por los beneficios provenientes de la compraventa de títulos públicos y

acciones con cotización. Ello se ha consagrado en una norma especial.

Por su parte, también se prevé un

mecanismo especial para determinar el costo computable de acciones con cotización y

sin cotización, adquiridas con anterioridad a la fecha de entrada en vigencia de la

presente ley. En el caso de acciones con cotización, se adopta la cotización al 31 de

diciembre anterior a la fecha de entrada en vigencia de la presente ley y en el caso de

las que no poseen cotización se considera el valor patrimonial proporcional a dicha

fecha.

En consonancia, se deroga el gravamen

sobre la transferencia de inmuebles a partir del momento en que empiece a regir el

nuevo impuesto sobre los beneficios eventuales el cual preserva el régimen de venta y

reemplazo para compra de vivienda única que tenga como destino la casa

habitación.

En el Título III se modifica el impuesto sobre

los bienes personales. El objetivo básico de la normativa que se propicia es adecuar el

mínimo no alcanzado a la realidad de manera tal que el gravamen se adecue en mayor

medida que en la actualidad con el concepto de impuesto a la riqueza. Por ello se

cambia el mínimo exento por un mínimo no gravado de $ 800.000 del mismo modo que

los tramos de la escala se han concebido con un sentido progresivo, abandonando el

actual mero escalonamiento del que derivan situaciones realmente injustas.

Además, con arreglo a las disposiciones que

se instrumentan en el impuesto a las ganancias y el gravamen que se crea en el Título

II, se considera congruente derogar las exenciones que en la actualidad amparan en el

impuesto sobre los bienes personales, a las tenencias de títulos públicos y colocaciones

bancarias, normas éstas que como se recordará, fueron consagradas con motivo de la

crisis financiera que afectó al país a fines del año 2001. En este contexto, se deroga

también la facultad acordada al Poder Ejecutivo para dejar sin efecto las aludidas

exenciones.

A su vez, respecto del régimen de

responsable sustituto, aplicable a acciones y participaciones, previsto en el artículo

incorporado a continuación del 25, la presente reforma incorpora a los establecimientos

y sucursales ya que se trata de un bache de tipo legislativo.

En el Título IV se derogan diversas

disposiciones, entre otras las del Decreto N° 2.284/91 y sus modificaciones, las del

inciso b) del artículo 25 de la Ley N° 24.083, las de los apartados 3 y 4 del artículo 36

bis de la Ley N° 23.576 y las del inciso b) del artículo 82 de la Ley N° 24.441 todas ellas

en consonancia con las normas que se consagran en el impuesto a las ganancias por

las cuales se grava la ganancia proveniente de la compraventa de determinados títulos

valores y las del artículo 16 del Título VI de la ley N° 26.063 que permite deducir las

sumas que se abonen al personal doméstico y sus contribuciones, ello porque tal

deducción favorece a sujetos de elevados ingresos.

Por lo expuesto, solicito a mis pares que

acompañen el presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| ALFONSIN, RICARDO LUIS | BUENOS AIRES | UCR |

| TUNESSI, JUAN PEDRO | BUENOS AIRES | UCR |

| BAZZE, MIGUEL ANGEL | BUENOS AIRES | UCR |

| GARRIDO, MANUEL | CIUDAD de BUENOS AIRES | UCR |

| ROGEL, FABIAN DULIO | ENTRE RIOS | UCR |

| GIL LAVEDRA, RICARDO RODOLFO | CIUDAD de BUENOS AIRES | UCR |

| CHEMES, JORGE OMAR | ENTRE RIOS | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Dictamen

| Cámara | Dictamen | Texto | Fecha |

|---|---|---|---|

| Diputados | Orden del Dia 2355/2013 | ESTE EXPEDIENTE HA SIDO TENIDO A LA VISTA EN EL O/D 2355/13 | 04/09/2013 |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | SOLICITUD DE SER COFIRMANTE DEL DIPUTADO GIL LAVEDRA (A SUS ANTECEDENTES) | ||

| Diputados | SOLICITUD DE SER COFIRMANTE DEL DIPUTADO CHEMES (A SUS ANTECEDENTES) | ||

| Diputados | MOCION DE PREFERENCIA SIN DICTAMEN (NEGATIVA) CONJUNTAMENTE PARA LOS EXPEDIENTES 2771-D-2012, 3472-D-2012, 3503-D-2012, 3799-D-2012 y 4011-D-2012 | 27/06/2012 | |

| Diputados | INSERCION DEL DIPUTADO AGUAD CONJUNTAMENTE PARA LOS EXPEDIENTES 2771-D-2012, 3472-D-2012, 3799-D-2012 y 4011-D-2012 | 27/06/2012 | |

| Diputados | MOCION DE TRATAMIENTO (NO SE VOTA) | 21/11/2012 | |

| Diputados | REPRODUCIDO POR EXPEDIENTE 2894-D-14 |