Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 3422-D-2011

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628 -. MODIFICACION DEL ARTICULO 90, SOBRE ACTUALIZACION DE LA BASE IMPONIBLE.

Fecha: 29/06/2011

Publicado en: Trámite Parlamentario N° 79

El Senado y Cámara de Diputados...

Modificación de la Ley de Impuesto

a las Ganancias

Artículo 1º.- Sustitúyese el art. 90 de

la Ley 20.628, Ley de Impuesto a las Ganancias, t.o. por decreto 649/97, por el

siguiente:

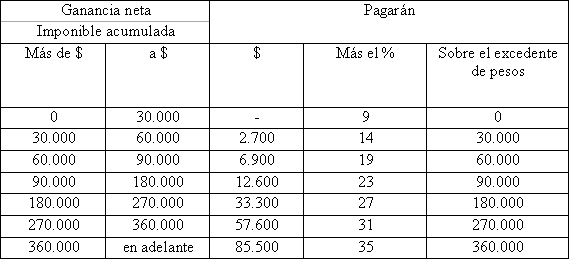

"Art. 90 - Las personas de

existencia visible y las sucesiones indivisas -mientras no exista declaratoria de

herederos o testamento declarado válido que cumpla la misma finalidad- abonarán

sobre las ganancias netas sujetas a impuesto las sumas que resulten de acuerdo

con la siguiente escala:

Cuando la determinación de la

ganancia neta de los sujetos comprendidos en este artículo, incluya resultados

provenientes de operaciones de compraventa, cambio, permuta o disposición de

acciones, por las cuales pudiera acreditarse una permanencia en el patrimonio no

inferior a DOCE (12) meses, los mismos quedarán alcanzados por el impuesto

hasta el límite del incremento de la obligación fiscal originado por la incorporación

de dichas rentas, que resulte de aplicar sobre las mismas la alícuota del QUINCE

POR CIENTO (15 %).

Cuando los resultados de las

operaciones mencionadas en el párrafo anterior, cualquiera sea el plazo de

permanencia de los títulos en el patrimonio de que se trate, sean obtenidos por los

sujetos comprendidos en el segundo párrafo del inciso w), del primer párrafo del

artículo 20, no obstante ser considerados a estos efectos como obtenidos por

personas físicas residentes en el país, quedarán alcanzados por las disposiciones

contenidas en el inciso g) del artículo 93 y en el segundo párrafo del mismo

artículo."

Artículo 2.- De forma.

FUNDAMENTOS

Señor presidente:

El Impuesto a las Ganancias es uno

de los pilares de la estructura impositiva argentina. Este impuesto aportó, en 2010,

el 30,3% del total de los ingresos por impuestos mientras que en 1997 lo hizo en

un 23,7%. Desde todos los sectores, durante años, se ha venido sosteniendo que

era necesario aumentar el peso del impuesto a las ganancias como reflejo de una

estructura tributaria más equitativa. Este impuesto tiene dos características que lo

hacen preferible a otros tributos: por un lado, es el único que grava

progresivamente los mayores ingresos y por el otro, es el único que en el que el

Estado es capaz de prever situaciones excepcionales y el contribuyente paga

impuestos después de haber descontado los gastos que hacen al normal

desenvolvimiento de su familia (esto se debe a que pueden descontarse, por

ejemplo, gastos de sepelios y otros gastos excepcionales). Solo en el mes de mayo

pasado se recaudaron algo más de $14.000 millones por ganancias, que suele ser

el mes más fuerte en la recaudación. Así, podemos afirmar que es el más justo y

equitativo de todos ellos, ya que es el único que grava efectivamente la riqueza

con progresividad. Pero, tanto así como creemos que este impuesto es el más

progresivo de todos, también vemos que esta característica se ve erosionada por

el defecto en la equidad.

El artículo 90 de la Ley 20.628 es el

que marca las pautas de la progresividad. La ley ha sufrido numerosas

modificaciones en su larga existencia. Pero curiosamente, la tabla de

progresividad, no las ha tenido desde 1999. Y esto que pareciera hablar de

estabilidad en las normas tributarias, en realidad habla de inequidades nuevas en

la estructura. Porque la falta de actualización de los pisos y techos de los tramos

de las distintas escalas está haciendo que cada vez más trabajadores paguen este

impuesto. Y no solamente eso: está haciendo que cada vez más trabajadores

paguen las mismas tasas de ganancias que sus empleadores. Esto está llevando al

impuesto a las ganancias a un absurdo conceptual, implicando que ricos y pobres

paguen la misma tasa.

Así, lo que proponemos es actualizar

los valores. Como estos 12 años han implicado aumentos de precios considerables,

no es fácil hacer la actualización. Los valores que hoy están en la ley equivalen a

pesos convertibles, lo que quiere decir que eran equivalentes a dólares. En el

tramo más alto, esto implicaba que pagaba el 35% de ganancias quien ganaba

más de 120.000 dólares al año. Se gravaba con un piso de $28.500.- el 35% sobre

el excedente. Lo que parece razonable, altas tasas para altos ingresos. En el otro

extremo, si las ganancias eran de más de $10.000 pesos, se pagaban $900 y el

14% sobre el excedente.

Con los precios de hoy, acumulando

cientos de puntos de inflación, han hecho que estos valores sean casi irrisorios.

Son miles los trabajadores que tienen ganancias por más de $120.000.-, con lo

que pagan el 35%. De esta manera, lo que estamos proponiendo es actualizar el

concepto de progresividad y de igualdad que hacen al impuesto a las ganancias. A

la vez estamos evitando el desfinanciar al Estado porque, si actualizáramos los

valores en dólares caería mucho la recaudación de un solo golpe, con lo que

tendríamos problemas en la estructura que se haría más regresiva, incluso, a pesar

de hacerla progresiva, por el peso que tomaría la recaudación del IVA.

Así, lo que buscamos es que menos

trabajadores paguen el impuesto a las ganancias cosa que, en estos años ocurre

con más frecuencia. El primer tramo, tal como está hoy, hace que se comience a

cobrar el impuesto a las ganancias por ingresos superiores a los $10.000.- lo que

es, a todas luces, una injusticia en términos de equidad social. De esta manera,

creemos que hay que corregir los defectos de todos estos años de inacción

saldando esta situación para con los trabajadores sin afectar los ingresos del

Estado.

Por las razones expuestas, solicitamos

a nuestros pares nos acompañen en la aprobación de este proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| CHEMES, JORGE OMAR | ENTRE RIOS | UCR |

| ASPIAZU, LUCIO BERNARDO | CORRIENTES | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |