Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 3249-D-2007

Sumario: PEDIDO DE INFORMES AL PODER EJECUTIVO SOBRE EL REGIMEN DE COMPENSACION POR COMBUSTIBLE QUE RECIBEN LAS EMPRESAS AEROCOMERCIALES.

Fecha: 03/07/2007

Publicado en: Trámite Parlamentario N° 82

La Cámara de Diputados de la Nación

RESUELVE:

Solicitar al Poder Ejecutivo que

por intermedio del Ministerio de Planificación Federal, Inversión Pública y

Servicios o por los organismos que corresponda, informe sobre el Régimen de

Compensación al Combustible Aeronáutico que reciben las empresas

aerocomerciales que operan en nuestro país, en el marco del Decreto

1012/06, lo siguiente:

1. Nómina de las empresas

beneficiarias y el detalle de los correspondientes subsidios recibidos desde

octubre del 2006 hasta la actualidad.

2. Si las empresas beneficiarias

han dado estricto cumplimiento a la presentación de las declaraciones

juradas, como así también a los correspondientes estados contables, según

lo establecido en la Resolución de la Secretaría de Transporte 806/06. En

caso negativo informe las razones que justificaron el eventual otorgamiento

del subsidio.

3. Si de la comparación de la

información trimestral de ingresos y costos presentada por las empresas,

según los requerimientos del Decreto 1654/02, con la dada en el marco del

Régimen de Compensación al Combustible Aeronáutico se encontraron

diferencias significativas. En caso afirmativo informe la posición adoptada por

la Autoridad Competente sobre el otorgamiento de los subsidios.

4. Si las empresas beneficiarias

han dado cumplimiento a la presentación de los cuadros tarifarios que están

aplicando. Si del análisis de esta información surge que las empresas están

fijando tarifas superiores a los máximos admitidos por el Decreto 1012/06

para todos los destinos presentados. En caso afirmativo informe cuáles son

los destinos que registran los mayores márgenes y las decisiones que sobre

el particular adoptó la Autoridad de Aplicación.

FUNDAMENTOS

Señor presidente:

En el marco de la Ley de

emergencia económica, asociado al aumento de los gastos por pólizas de

seguros que se produjo como consecuencia de los atentados de setiembre

del 2001, el Poder Ejecutivo dictó el 9 de setiembre del 2002 el DNU 1.654,

declarando el estado de emergencia del transporte aerocomercial.

El objetivo

de este Decreto era "fijar políticas que coadyuven a compensar los

desfasajes existentes, viabilizando la continuidad de las empresas

prestatarias y, por lo tanto, la prestación de los servicios a los usuarios como

también la conservación de las fuentes de empleo". En este contexto se

otorgaron incentivos de naturaleza fiscal y financiera.

A su vez, por el

Decreto 1012 de fecha 7 de agosto del 2006 se prorroga la emergencia y se

otorgan mayores incentivos a la actividad. La fundamentación de esta medida

se basa en la persistencia de las condiciones de crisis, asociada al

incremento de costos derivados no sólo por el aumento de las pólizas, sino

también por los incrementos registrados a partir del 2002 de los principales

insumos que utiliza el sector, entre ellos el del combustible aeronáutico.

Esta situación genera,

según se desprende de los considerandos del Decreto antes citado, que las

tarifas que se aplican a determinados destinos (particularmente al sur de

nuestro país) no lleguen a cubrir los costos operativos, por lo que se decidió

implantar un mecanismo de compensación, denominado "Régimen de

Compensación de Combustible Aeronáutico", como complemento tarifario de

dichos servicios regulares.

Este Decreto fue

reglamentado por la Resolución de la Secretaría de Transporte 806/06,

estableciéndose las condiciones que deben cumplir las empresas

aeronáuticas para poder acceder a este subsidio.

Los requisitos en cuestión,

según lo fijado por el artículo 2º de la citada Resolución son los

siguientes:

"a) Presentación

de declaración jurada mensual de adhesión al REGIMEN DE

COMPENSACION DE COMBUSTIBLE AERONAUTICO (RCCA) antes del

último día hábil de cada mes, incluyendo la programación y cronogramas

correspondientes al mes siguiente y las tarifas a aplicar en sujeción al

Decreto Nº 1012/2006, conforme el ANEXO I a) y b).

b) Presentación

de declaración jurada mensual, antes del último día hábil de cada mes de los

servicios regulares efectuados el mes anterior conforme ANEXO II y ANEXO

III.

c) Presentar con

carácter de declaración jurada antes del último día hábil de cada mes la

estructura de costos correspondientes al mes anterior conforme ANEXO

IV.

d) Presentar una

certificación contable, para los ANEXOS II y IV con firma de Contador Público

legalizada por el Consejo Profesional correspondiente.

e) Para los casos

en los que una empresa inicie la prestación de servicios regulares o de

nuevos servicios regulares en los destinos a compensar, la misma dispondrá

de un plazo de SESENTA (60) días desde el inicio de los servicios para

cumplimentar las condiciones mencionadas en los literales a), b), c) y d)."

En resumen, para acceder a

los beneficios de la compensación de combustibles las empresas aéreo

comerciales que operan en nuestro país deben presentar los estados

contables, incluyendo información sobre los ingresos, la estructura de costos

y en consecuencia sobre los resultados operativos en el cabotaje regular y el

cuadro tarifario que aplican a los destinos subvencionados.

Al respecto, los análisis

técnicos realizados sobre la puesta en práctica de este esquema de subsidios

ponen en evidencia la existencia de una serie de irregularidades en el manejo

de los fondos, con una clara tendencia a favorecer a determinadas empresas

del sector.

En el caso de los subsidios

otorgados a las empresas Aerolíneas Argentinas, Austral y Lan Argentina, las

principales anormalidades detectadas son las siguientes:

- No se ha dado

cumplimiento a la presentación de los estados contables con fecha de cierre

en 2006, tal como lo establece la Resolución 806/06. A su vez en el caso de

Lan Argentina se observaron presentaciones trimestrales anteriores con

deficiencia importantes que no fueron subsanadas.

- La comparación de la

información trimestral que tienen que presentar las empresas según el

Decreto 1654/02 y la que deben suministrar en el marco del Régimen de

Compensación de Combustible muestra importantes discrepancias, en

especial en lo que se refiere a ingresos y costos, y por consecuencia en el

resultado operativo.

Así se observa los valores de

ingresos y costos que suministraron la empresas en el marco del Régimen de

Compensación de Combustibles, están subestimados con relación a los

mismos datos que dieron las mismas empresas, según lo establecido por el

Decreto 1654/02.

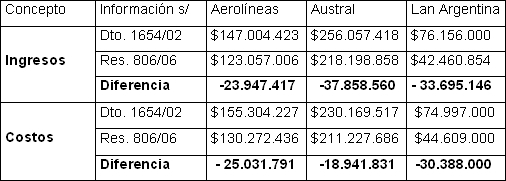

A continuación se presenta el

cuadro con las principales diferencias en los valores de ingresos y costos

correspondiente al cuarto trimestre del 2006:

- Las importantes

diferencias en los datos de ingresos y costos generan discrepancias

significativas en los Resultados de la Operación, llegándose a plantear, como

en el caso de Lan Argentina, que según la fuente de información que se

adopte, la empresa obtuvo beneficios o pérdidas (se recuerda que ambos

datos fueron suministrados por la propia empresa).

- Los datos de ingresos

declarados por las empresas para acceder al Régimen de Compensación de

Combustibles son parciales (sólo por pasajes) y no reflejan la totalidad de los

ingresos de la operación regular de cabotaje, que engloba además de los

pasajes, carga, correos, y otros. Ello no permite conocer con exactitud el

resultado de la operación, es decir la rentabilidad efectiva de las empresas

beneficiarias.

- El análisis del cuadro

tarifario que aplican las empresas para los destinos subsidiados muestra que

en determinados segmentos las mismas se ubican por encima del valor

máximo permitido, superando en algunos casos en más del 220%. Si se

considera las tarifas promedio, se observa que para el período bajo análisis

éstas eran mayores hasta en un 54% a las máximas permitidas por el

Decreto 1012/06, siendo Ushuaia y Calafate los destinos que registran los

mayores márgenes.

Sin lugar a dudas que toda esta

serie de irregularidades, que son de significativa gravedad, deberían haber

dado lugar a la cancelación de los subsidios, atento a que el objetivo de

utilizar estos fondos públicos era sostener a la actividad, por las derivaciones

que podría acarrear la desaparición de algunas de las empresas del sector, y

no contribuir a mejorar la rentabilidad empresarial, ya que ello sería

desvirtuar el propósito del subsidio.

Sin embargo, según surge de las

Resoluciones de la Secretaría de Transporte 994/06 y 217/07, este organismo

procedió a otorgar las compensaciones en base a la información suministrada

por las propias beneficiarias, que como se señalara precedentemente adolece

de importantes deficiencias.

En atención a ello, y atento que

se trata del manejo de fondos públicos que no pueden ser utilizados de

manera discrecional, y con un claro direccionamiento en beneficio de

determinados grupos empresariales, se considera necesario que por parte del

Ministerio de Planificación nos informen sobre los mecanismos que se están

aplicando para la distribución de los subsidios, y los dispositivos de control

que se están realizando para corroborar los datos que presentan los

beneficiarios de este Régimen de compensaciones tarifarias.

Por las argumentaciones

expuestas, solicito a los señores diputados que aprueben este proyecto de

Resolución.

| Firmante | Distrito | Bloque |

|---|---|---|

| PEREZ, ADRIAN | BUENOS AIRES | ARI |

| MACALUSE, EDUARDO GABRIEL | BUENOS AIRES | ARI |

| SANCHEZ, FERNANDO | CIUDAD de BUENOS AIRES | ARI |

Giro a comisiones en Diputados

| Comisión |

|---|

| TRANSPORTES (Primera Competencia) |