Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 3178-D-2012

Sumario: LEY 23966 DE IMPUESTO A LOS BIENES PERSONALES, DECRETOS REGLAMENTARIOS Y MODIFICATORIAS: MODIFICACIONES SOBRE PATRIMONIOS PERTENECIENTES A LOS COMPONENTES DE LA SOCIEDAD CONYUGAL.

Fecha: 16/05/2012

Publicado en: Trámite Parlamentario N° 50

El Senado y Cámara de Diputados...

MODIFICACIÓN LEY

23.966

Artículo 1: Sustitúyase el

artículo 18 de la Ley Nro. 23.966, Decretos Reglamentarios y modificaciones, por el

siguiente:

"Artículo 18: En el caso de

patrimonios pertenecientes a los componentes de la sociedad conyugal,

corresponderá atribuir a cada uno de los dos componentes el cincuenta por ciento

(50%) de la totalidad de los bienes que revisten el carácter de gananciales,

excepto:

a) Que se trate de bienes adquiridos

por una de las dos partes con el producto del ejercicio de su profesión, oficio,

empleo, comercio o industria.

b) Que exista separación judicial de

bienes.

c) Que la administración de todos los

bienes gananciales la tenga una de las partes en virtud de una resolución

judicial."

Artículo 2: Incorpórese el

artículo 23 bis a la Ley Nro. 23.966, Decretos Reglamentarios y modificaciones, con

el siguiente texto:

"Artículo 23 bis: No estarán

alcanzados por el impuesto los sujetos indicados en el inciso a) del artículo 17

cuyos bienes, valuados de conformidad a lo dispuesto en los artículos 22 y 23,

resulten iguales o inferiores al valor mínimo no imponible de setecientos ochenta

mil pesos ($780.000,00.-) tal como se define en la tabla anexa al artículo 25."

Artículo 3: Sustitúyase el

artículo 25 de la Ley Nro. 23.966, Decretos Reglamentarios y modificaciones, por el

siguiente:

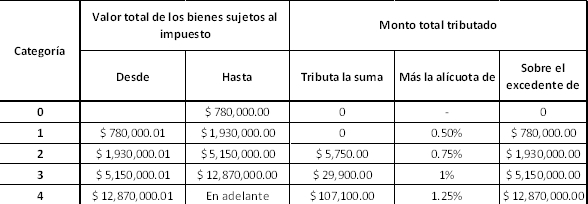

"Artículo 25: El gravamen a ingresar

por los contribuyentes indicados en el inciso a) del artículo 17 cuyos bienes,

valuados de conformidad a lo dispuesto en los artículos 22 y 23, superen el valor

mínimo no imponible de setecientos ochenta mil pesos ($780.000,00.-), surgirá de

un importe fijo más la aplicación de una alícuota sobre la diferencia entre el

valor total de los bienes sujetos al

impuesto y el valor que determina el mínimo de la categoría en la que se

encuentren, según se detalla en la tabla a continuación.

Quedan excluidas las acciones y

participaciones en el capital de cualquier tipo de sociedades regidas por la Ley Nº

19.550 (t.o. 1984 y sus modificaciones), con excepción de las empresas y

explotaciones unipersonales, de la alícuota que para cada caso se fija a

continuación.

Los sujetos de este impuesto podrán

computar como pago a cuenta las sumas efectivamente pagadas en el exterior por

gravámenes similares al presente que consideren como base imponible el

patrimonio o los bienes en forma global. Este crédito sólo podrá computarse hasta

el incremento de la obligación fiscal originado por la incorporación de los bienes

situados con carácter permanente en el exterior."

Artículo 4: La presente ley

entrará en vigencia desde el día de su publicación en el boletín oficial y sus efectos

operan desde el ejercicio fiscal 2012 inclusive.

FUNDAMENTOS

Señor presidente:

El propósito del presente proyecto de

ley es modificar tres aspectos fundamentales de la Ley de Impuesto a los Bienes

Personales, Nº 23.966, que representan hechos de desigualdad e injusticia

distributiva insostenibles.

En primer lugar,

resulta indispensable adecuar la ley vigente a la Ley Nº 26.618 de Matrimonio

Igualitario, aprobada por esta Honorable Cámara en 2010, dado que en su artículo

18 establece que "En el caso de patrimonios pertenecientes a los componentes de

la sociedad conyugal, corresponderá atribuir al marido además de los bienes

propios, la totalidad de los que revisten el carácter de gananciales". En línea con el

espíritu de la Ley de Matrimonio Igualitario, se hace necesario aggiornar la Ley de

Impuesto a los Bienes Personales a los efectos de perfeccionar su entrada en

vigencia y alcance. Consideramos en este punto que las modificaciones propuestas

saldan el vacío legal o las posibles interpretaciones enfrentadas que pudieran

hacerse de la ley vigente en el caso de una sociedad conyugal compuesta por dos

personas del mismo sexo.

En segundo lugar, la ley vigente

23.966 define los montos a partir de los cuales se debe tributar de acuerdo a la ley

modificatoria Nº 26.317, sancionada el día 21 de noviembre de 2007 y promulgada

de hecho el día 7 de diciembre del mismo año. Es de público conocimiento, así

como reconocido por estadísticas generadas por organismos oficiales, que desde

las fechas citadas a la actualidad, los niveles de precios en la economía argentina

se han elevado constantemente. Lamentablemente, y dada la intervención del

Instituto de Estadísticas y Censo (INDEC) desde fines de 2006, no contamos con

cifras confiables elaboradas al respecto por este organismo oficial. De esta

manera, el espíritu de la ley, que se propone gravar los bienes en tanto

manifestación de riqueza de las personas, ha perdido su sentido primigenio.

La suba generalizada de precios,

frente a montos que se han mantenido invariantes por casi 4 años y medio,

corroen a diario directamente al espíritu de la ley. El congelamiento del monto

mínimo a partir del cual el contribuyente empieza a tributar este impuesto,

concurrentemente con la suba generalizada de precios, provoca que sean

tributarios de este impuesto grandes sectores de la población, que se encuentran

lejos de percibir ingresos y de tener un patrimonio que en el contexto actual de la

economía puedan ser considerados altos. De esta forma, nuestra propuesta

constituye un paso más

en pos de un sistema tributario justo

y progresivo, que grave en mayor proporción a los contribuyentes de mayor

riqueza.

Los montos establecidos hacia fines

de 2007 de ninguna manera representan los mismos niveles de riqueza en el

contexto actual de la economía. A estos efectos, proponemos elevar dichos

montos, tal como se detalla en la tabla anexa al artículo 3 de nuestro proyecto, de

acuerdo a la evolución de los salarios de la economía, a partir de datos publicados

por el Ministerio de Trabajo, Empleo y Seguridad Social de la Nación.

Con respecto a la metodología

utilizada para llevar a cabo la actualización de los montos, se consideraron los

promedios de actividades del Salario Conformado de Convenio de Categoría

Inferior, a diciembre 2007 y diciembre 2011. Esta variable fue escogida de acuerdo

a criterios estadísticos y de disponibilidad. Las series disponibles para esas fechas,

de acuerdo a los datos difundidos por el ministerio del área, fueron tanto el Salario

Conformado de Convenio de Categoría Inferior, como el Salario Básico de

Convenio, el Salario Conformado de Convenio de Categoría Representativa y el

Salario Conformado Promedio de Convenio. Los aumentos de los promedios en

cada caso, entre las fechas citadas, fueron de 157,3%, 172,7%, 158,7% y

156,5%. Obsérvese que a excepción del caso del Salario Básico de Convenio, los

aumentos promedio no muestran diferencias sustanciales.

Entre las cuatro variables citadas, la

elegida para actualizar los montos de los escalones del Impuesto a los Bienes

Personales fue escogida en base a criterios estadísticos. La misma es la que

muestra, en promedio, el menor coeficiente de variación. El coeficiente de

variación es un estadístico que mide el desvío estándar como proporción de la

media de una variable. Un coeficiente de variación menor indica que los datos

están menos dispersos entre sí, más allá de los valores que estos muestren. Dado

que la inflación es un fenómeno que se tipifica como suba generalizada de precios,

es razonable considerar que la serie que muestre menor dispersión es la que más

cerca está de representar el aumento promedio de precios en la economía. En este

caso cabe aclarar que aunque pudiera haber diferencias de criterios estadísticos,

las diferencias en los aumentos no son sustanciales con la mayoría de las

alternativas disponibles.

En este sentido, proponemos

actualizar los montos establecidos por la ley Nro. 23.317 de acuerdo al aumento

promedio del Salario Conformado de Promedio de Categoría Inferior, que ha sido

157,3% entre los meses de diciembre 2007 y diciembre 2011. Los montos que

presentamos en el artículo 3 se encuentran actualizados de acuerdo

a esta cifra. A los efectos de

simplificar el cómputo, difusión, entendimiento y liquidación del impuesto, los

montos considerados en la tabla anexa al artículo 3 de este proyecto fueron

redondeados a la decena de mil más cercana, luego de aplicar el ajuste

previamente mencionado.

En tercer y último lugar, creemos

imperioso restituir un carácter racional a la forma de liquidación del Impuesto a los

Bienes Personales, que se perdió con la entrada en vigencia de la ley 23.317 en

2007. Esto se debe a que dicha ley modificó el artículo 25 de la ley de creación del

impuesto, registrada bajo el número 23.966. Dicho artículo establecía: "El

gravamen a ingresar por los contribuyentes (...) surgirá de la aplicación de la

alícuota (...) sobre el valor total de los bienes sujetos al impuesto cuyo monto

exceda del establecido en el artículo 24". De esta manera, de 2007 a la fecha, la

forma de liquidación vigente exime de pagar el impuesto a aquellas personas que

alcancen un valor total de bienes sujetos al impuesto inferior a cierta cifra (en

particular, $305,000 para la ley vigente) al tiempo que grava con una alícuota

(actualmente, de 0,5%) sobre el total de bienes sujetos al impuesto cuando el

valor total de dichos bienes fuera mayor a esa cifra. Por lo tanto, observamos que

se encuentra vigente un impuesto que ante variaciones absolutamente marginales

de patrimonio puede provocar que los contribuyentes pasen de no tributar por este

concepto, a tributar una cifra superior a $1500. La redacción de nuestra propuesta

salda esta cuestión, evitando la existencia de estas "discontinuidades" en la

liquidación del impuesto, contribuyendo a la vigencia de un sistema impositivo

actual, racional y progresivo.

A modo de resumen, consideramos

necesaria la aprobación de la presente propuesta por tres motivos: el

perfeccionamiento del marco regulatorio del impuesto en consideración de la

sanción de la Ley de Matrimonio Igualitario, la adecuación de los montos al

contexto macroeconómico actual y la transición hacia un sistema tributario más

racional y progresivo.

Por los motivos expuestos, Sr.

Presidente, solicitamos el tratamiento en comisión y la aprobación del presente

proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| GIL LAVEDRA, RICARDO RODOLFO | CIUDAD de BUENOS AIRES | UCR |

| BAZZE, MIGUEL ANGEL | BUENOS AIRES | UCR |

| TUNESSI, JUAN PEDRO | BUENOS AIRES | UCR |

| BURYAILE, RICARDO | FORMOSA | UCR |

| MARTINEZ, JULIO CESAR | LA RIOJA | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |