Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 2761-D-2008

Sumario: REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES, MONOTRIBUTO, LEY 25865 (LIMITES A PARTIR DE LOS CUALES SE MODIFICA LA POSICION IMPOSITIVA): SUSTITUCION DE LOS INCISOS A), B) Y D) DEL ARTICULO 2; SUSTITUCION DE LOS ARTICULOS 3 Y 8 (CATEGORIAS), SUSTITUCION DEL SEGUNDO PARRAFO DEL ARTICULO 48 (INCORPORACION DE LOS ASOCIADOS A COOPERATIVAS DE TRABAJO).

Fecha: 29/05/2008

Publicado en: Trámite Parlamentario N° 55

El Senado y Cámara de Diputados...

Modificaciones en el Régimen

Simplificado para Pequeños Contribuyentes (RS) - Monotributo.

El Senado y Cámara de Diputados de la

Nación Argentina reunidos en Congreso, etc. sancionan con fuerza de Ley:

ARTÍCULO 1º. -Sustitúyense los incisos

a), b) y d) del artículo 2º del Título II del Anexo de la Ley 25.865 y sus modificaciones, por

los siguientes:

"a) Que por locaciones y/o prestaciones de

servicios hayan obtenido en el año calendario inmediato anterior al período fiscal de que

se trata, ingresos brutos inferiores o iguales al importe de pesos ciento cuarenta y cuatro

mil ($ 144.000).

b) Que por el resto de las actividades

enunciadas, incluida la actividad primaria, hayan obtenido en el año calendario inmediato

anterior al período fiscal de que se trata, ingresos brutos inferiores o iguales al importe de

pesos doscientos ochenta y ocho mil ($ 288.000).

d) Que el precio máximo unitario de venta -

sólo en los casos de venta de cosas muebles no supere la suma de pesos un mil

setecientos cuarenta ($1.740)".

ARTÍCULO 2º. -Sustitúyese el artículo 3º

del Título II del Anexo de la Ley 25.865 y sus modificaciones, por el siguiente:

"Los sujetos que realicen alguna o algunas de

las actividades mencionadas por el inc. a) del artículo anterior, simultáneamente con otra u

otras comprendidas por el inc. b) de dicho artículo, deberán categorizarse de acuerdo con

la actividad principal y sumar la totalidad de los ingresos brutos obtenidos.

A los fines de lo dispuesto en el párrafo

precedente se entenderá por actividad principal aquélla por la que el contribuyente

obtenga mayores ingresos brutos.

Si la actividad principal del contribuyente queda

encuadrada en el referido inc. a) quedará excluido del régimen si al sumarse los ingresos

brutos obtenidos por actividades comprendidas por el citado inc. b), superare el límite de

pesos ciento cuarenta y cuatro mil ($ 144.000).

En el supuesto que la actividad principal del

contribuyente quede encuadrada en el inc. b) del artículo anterior quedará excluido del

régimen si al sumarle los ingresos brutos obtenidos por actividades comprendidas por el

inc. a) de dicho artículo, superare el límite de pesos doscientos ochenta y ocho mil ($

288.000).

A los efectos de lo dispuesto por el presente

régimen, se considera ingreso bruto obtenido en las actividades al producido de las

ventas, obras, locaciones o prestaciones correspondientes a operaciones realizadas -por

cuenta propia o ajena- excluidas aquellas que se hubieran cancelado y neto de

descuentos efectuados de acuerdo con las costumbres de plaza".

ARTÍCULO 3º. -Sustitúyese el artículo 8º

del Título II del Anexo de la Ley 25.865 y sus modificaciones, por el siguiente:

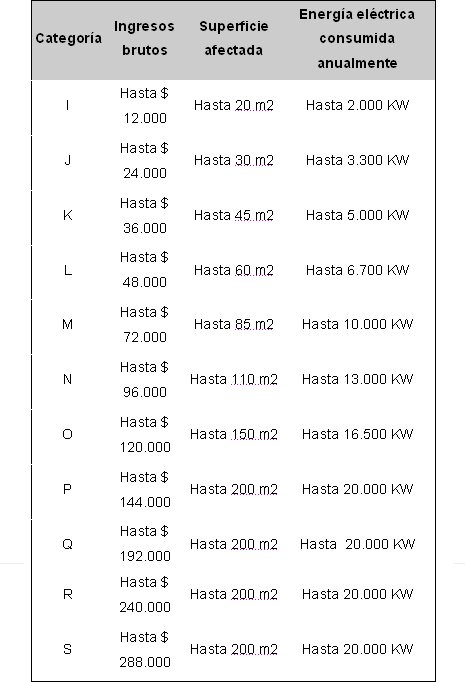

"Se establecen las siguientes categorías de

contribuyentes -según el tipo de actividad desarrollada o el origen de sus ingresos - de

acuerdo con los ingresos brutos anuales y las magnitudes físicas, que se indican a

continuación:

a) Locaciones y/o prestaciones de

servicios:

b) Resto de las actividades:

ARTÍCULO 4º. -Sustitúyese el artículo 12º

del Título II del Anexo de la Ley 25.865 y sus modificaciones, por el siguiente:

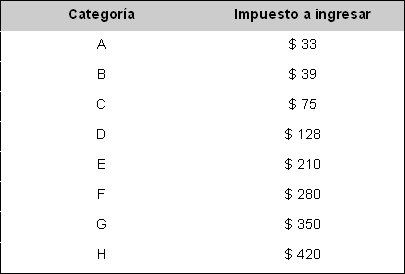

"El impuesto integrado que - por cada

categoría - deberá ingresarse mensualmente es el siguiente:

a) Prestación de servicios o locaciones:

b) Resto de las actividades:

En el caso de las sociedades indicadas en el

art. 2, el pago del impuesto integrado estará a cargo de la sociedad.

El monto a ingresar será el de la categoría que

le corresponda - según el tipo de actividad, el monto de sus ingresos brutos y demás

parámetros - , con más un incremento del veinte por ciento (20%) por cada uno de los

socios integrantes de la sociedad.

Autorízase al Poder Ejecutivo nacional a

modificar, en más o en menos, en un diez por ciento (10%), los importes del impuesto

integrado para cada una de las categorías previstas en el presente artículo.

Autorízase asimismo al Poder Ejecutivo

nacional a bonificar - en una o más mensualidades - hasta un veinte por ciento (20%) del

impuesto integrado total a ingresar en un ejercicio anual, a aquellos pequeños

contribuyentes que cumplan con una determinada modalidad de pago o que guarden

estricto cumplimiento con sus obligaciones formales y materiales.

El pequeño contribuyente que realice actividad

primaria y quede encuadrado en la Categoría F, así como el pequeño contribuyente

eventual, instituido en el Tít. IV, no deben ingresar el impuesto integrado y sólo abonarán

las cotizaciones mensuales fijas con destino a la Seguridad Social.

Cuando el pequeño contribuyente inscripto en

el Régimen Simplificado (RS) sea un sujeto inscripto en el Registro Nacional de Efectores

de Desarrollo Local y Economía Social del Ministerio de Desarrollo Social, que quede

encuadrado en las categorías A y F, no deberá ingresar el impuesto integrado."

ARTÍCULO 5º. -Sustitúyese el segundo

párrafo del artículo 48º del Título II del Anexo de la Ley 25.865 y sus modificaciones, por

el siguiente:

"Los asociados de las cooperativas de trabajo

podrán incorporarse al Régimen Simplificado (RS).

Los sujetos cuyos ingresos brutos anuales no

superen la suma de pesos treinta y seis mil ($ 36.000) sólo estarán obligados a ingresar

las cotizaciones previsionales previstas en el artículo 40 y, en su caso, la del artículo 41,

encontrándose exentos de ingresar suma alguna por el impuesto integrado.

Aquellos asociados cuyos ingresos brutos

anuales superen la suma indicada en el párrafo anterior deberán abonar -además de las

cotizaciones previsionales- el impuesto integrado que corresponda, de acuerdo con la

categoría en que deban encuadrarse, de conformidad con lo dispuesto por el artículo 8º -

según el tipo de actividad que realicen-, teniendo solamente en cuenta los ingresos

brutos anuales obtenidos.

Los sujetos asociados a Cooperativas de

Trabajo inscriptas en el Registro Nacional de Efectores de Desarrollo Local y Economía

Social del Ministerio de Desarrollo Social cuyos ingresos brutos anuales no superen la

suma de pesos treinta y seis mil ($ 36.000) estarán exentos de ingresar el impuesto

integrado y el aporte previsional mensual establecido en inciso a) del artículo 40 durante el

término de veinticuatro (24) meses contados a partir de su inscripción en el mencionado

registro. Asimismo, los aportes de los incisos b) y c) del referido artículo los ingresará con

una disminución del cincuenta por ciento (50%) y por el mismo término. Transcurrido dicho

plazo se aplicará lo dispuesto en el segundo párrafo del presente artículo."

ARTICULO 6º. - Las disposiciones de

esta ley entrarán en vigencia el día de su publicación en el Boletín Oficial y surtirán efecto

a partir del día 1º del mes inmediato siguiente a su entrada en vigencia.

ARTICULO 7º. - De forma.

FUNDAMENTOS

Señor presidente:

Este proyecto de ley tiende a actualizar los

límites a partir de los cuales un sujeto modifica su condición impositiva, pasando de ser

sujeto adherido al Régimen Simplificado a contribuyente inscripto en el régimen general

(impuesto al valor agregado e impuesto a las ganancias).

En ese sentido, se contempla la modificación

de los artículos 2º incisos a), b) y d), 3º, 8º y 12º del Título II del Anexo de la Ley Nº 25.865

correspondientes al Régimen Simplificado para Pequeños Contribuyentes, conforme a la

realidad económica - financiera del salario del trabajador.

En particular, se propone la modificación de los

incisos a) y b) del artículo 2º, al reemplazar los valores de los ingresos establecidos para

la última categoría de acuerdo con el tipo de actividad que se realice. De esa forma, para

los sujetos que se dediquen a las locaciones y/o prestaciones de servicios, se intenta

elevar el límite de ingresos brutos de $ 72.000 a $ 144.000; al tiempo que para aquellos

que se dediquen al resto de las actividades enunciadas por la citada norma, se contempla

elevar el límite de ingresos de $ 144.000 a $ 288.000. Por otra parte, y en idéntico sentido,

se propone modificar el inciso c) del artículo 2° a los efectos de sustituir el valor de $ 870

correspondiente al precio máximo unitario de venta aplicable en el supuesto de venta de

cosas muebles, por el importe de $ 1.740.

En lo que respecta al artículo 3º, aplicable para

aquellos sujetos que efectúen simultáneamente actividades del inciso a) y b) del artículo

2º, el presente proyecto que se somete a vuestra consideración intenta reemplazar los

valores de $72.000 y $ 144.000 por $ 144.000 y $ 288.000 respectivamente.

El artículo 8º, prevé dos tablas en las que se

establecen categorías de contribuyentes, cada una de ellas vinculadas al tipo de actividad

desarrollada o el origen de los ingresos, de acuerdo con los ingresos brutos anuales y las

magnitudes físicas allí descriptas. Por tal motivo, y en función de lo que antecede, se

propone crear 3 nuevas categorías que contemplen incluir el diferencial de ingresos

brutos que se pretende incorporar.

En cuanto al artículo 12, se plantea adaptar las

tablas vigentes que detallan el monto de impuesto a ingresar en función de las nuevas

categorías que se propone adicionar.

La finalidad principal de la reforma que se

propicia consiste en lograr una mayor equidad tributaria, mejorando a su vez la

administración del tributo por parte del Organismo Fiscal, considerando los efectos

producidos por la variación del Índice de Precios al Consumidor (IPC) a octubre de 2007,

debido a que dicho índice, no implica una variación en el mismo sentido de los precios

relativos en todos los sectores de la economía.

Al respecto, merece destacarse que desde la

sanción de la ley N° 24.977 con fecha 3 de junio de 1998 hasta el período actual, los

límites a partir de los cuales se pierde la condición de sujeto adherido al Régimen

Simplificado no han sufrido variación en sus valores. Por lo expuesto, si se consideran las

actividades vinculadas a las locaciones y/o prestaciones de servicios, y especialmente la

situación de los profesionales, se observa que ellos no han podido trasladar - en términos

generales en el valor de sus prestaciones la totalidad del incremento establecido por el

IPC. Por otra parte, en lo referente al resto de las actividades, las mismas han sido las

más vulnerables a la variación del índice antes citado, considerando su capacidad

contributiva.

Resulta importante destacar que el aumento de

los límites que se propone en el presente proyecto no implica un incremento del

componente impositivo para las categorías que actualmente se encuentran vigentes, al

considerar que se trata de los sectores que resultan más afectados por la variación de los

precios en relación a su capacidad contributiva.

En cuanto a las razones de administración

fiscal, el incremento de los límites permitiría al Organismo Recaudador focalizar sus tareas

de fiscalización en aquellos contribuyentes que revisten verdadero interés fiscal,

propiciando una disminución en la carga administrativa que se genera como consecuencia

de quedar excluidos del régimen simplificado por haber superado los límites establecidos

en la actualidad.

Finalmente, se destaca que los objetivos que

se proponen tienden al cumplimiento de los que fueron perseguidos con la implementación

del régimen - mediante la Ley 24.977 - en el sentido de lograr una reducción en el costo

administrativo de los contribuyentes, alentando simultáneamente su incorporación al

sistema y atendiendo a su capacidad contributiva.

Por lo expuesto, solicito a los Señores

Diputados la aprobación del presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| GALVALISI, LUIS ALBERTO | CIUDAD de BUENOS AIRES | PRO |

| SATRAGNO, LIDIA ELSA | BUENOS AIRES | PRO |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Dictamen

| Cámara | Dictamen | Texto | Fecha |

|---|---|---|---|

| Diputados | Orden del Dia 2199/2009 | DICTAMEN DE MAYORIA: CON 4 DISIDENCIAS PARCIALES; 2 DICTAMENES DE MINORIA; LA COMISION HA TENIDO A LA VISTA LOS EXPEDIENTES 2761-D-08 Y 5280-D-09. | 11/11/2009 |