Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 2210-D-2012

Sumario: LEY 20628 TEXTO ORDENADO 1997 Y MODIFICATORIAS DE IMPUESTO A LAS GANANCIAS: MODIFICACION DE LOS ARTICULOS 23 Y 25 SOBRE IMPORTES ANUALES Y ACTUALIZACION, RESPECTIVAMENTE.

Fecha: 17/04/2012

Publicado en: Trámite Parlamentario N° 30

El Senado y Cámara de Diputados...

Modificación de las deducciones

personales en el impuesto a las ganancias

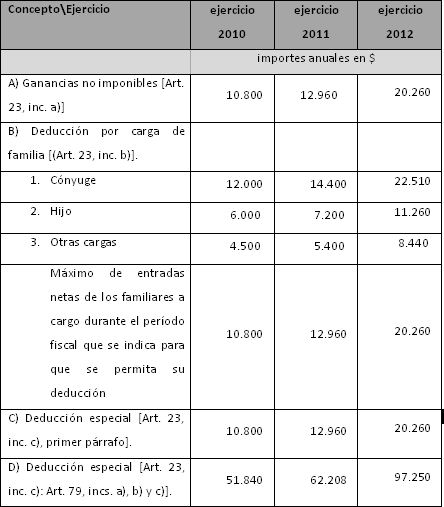

ARTÍCULO 1 - Fíjese los importes establecidos

por el artículo 23 de la Ley 20.628, de Impuesto a las Ganancias (t.o. 1997 y sus

modificaciones), para los ejercicios 2010, 2011 y 2012, de acuerdo con lo indicado en la

siguiente tabla:

ARTÍCULO 2 - Sustituir el tercer párrafo del

artículo 25 de la Ley de Impuesto a las ganancias (t. o. decreto 649/97 y sus

modificaciones) por el siguiente texto:

"A partir del ejercicio fiscal

2013 los importes a que se refiere el artículo 23 de la presente ley serán actualizados

anualmente por la Administración Federal de Ingresos Públicos conforme a la variación

promedio anual experimentada en el año inmediato anterior por el Índice de Salarios de

los trabajadores registrados a elaborar por el Instituto Nacional de Estadística y

Censos."

ARTÍCULO 3 - A los efectos previstos en la

presente ley, no regirá lo establecido por el artículo 39 de la ley 24.073.

ARTÍCULO 4 - Comuníquese al Poder

Ejecutivo.

FUNDAMENTOS

Señor presidente:

¿Por qué hay que modificar periódicamente el

impuesto a las ganancias?

El Impuesto a las Ganancias grava de las

personas físicas todas las rentas obtenidas durante el año, a las que se les aplica una serie

de deducciones anuales relacionadas con el "costo de vida" del trabajador y de los

familiares que se encuentran a cargo del mismo. El monto de las mismas está fijado por el

artículo 23 de la ley, y terminan definiendo un ingreso mínimo no imponible o, lo que es

lo mismo, el salario a partir del cual se empieza a pagar el impuesto.

Durante la década de 1980, el mínimo no

imponible era actualizado regularmente por el Poder Ejecutivo vía la DGI para reflejar la

alta inflación en precios y salarios, mientras que a partir de la ley de convertibilidad, esta

indexación permanente fue suspendida, se fijó en términos nominales los salarios a partir

de los cuales se tributaría y se corrigieron las distorsiones remanentes que habían

quedado.

Con la salida de la convertibilidad, los salarios

y el costo de vida comenzaron a variar de manera considerable año tras año. No modificar

el mínimo no imponible genera un incremento en términos reales de la carga tributaria

sobre el salario por la vía de la inflación. El salario mantiene el poder adquisitivo pero el

asalariado paga una alícuota mayor a causa de la inflación no reconocida.

Desde el 2002 a la fecha se aplicaron cuatro

aumentos en las deducciones correspondientes al artículo 23 del Impuesto a las

Ganancias, tres de ellas fijadas unilateralmente por Decreto del Poder Ejecutivo (2006,

2007 y 2008). Esos decretos se emitieron en uso de facultades para legislar delegadas que

se le otorgaran en las respectivas leyes de presupuesto. Así se impidió la discusión en su

ámbito natural, el Congreso de la Nación, sobre el nivel real del impuesto que debería

aplicarse. Sólo en el 2007 se introdujeron por ley algunas modificaciones en los

montos.

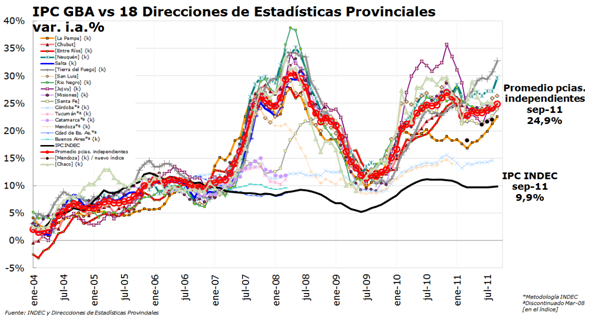

Entre el 2008 y el 2010 no hubo

modificaciones en el mínimo no imponible, mientras que la inflación acumulada en ese

período fue del 45% según los índices oficiales de las provincias. La consecuencia obvia es

un considerable incremento de la carga tributaria no sancionado por el Congreso, quién

de acuerdo con nuestra Constitución es el órgano que los fija.

En el 2010 cuando la tasa de inflación muestra

nuevamente una dinámica creciente y producto de ello las negociaciones de las paritarias

salariales de los principales gremios fijan un piso elevado de ajuste salarial, se comenzaron

a registrar presiones sindicales para que se modifique el mínimo no imponible. A

diferencia de los años anteriores, en 2010 el Ejecutivo no contaba con la citada facultad

para actualizar el mínimo.

Cuando el Ejecutivo quiere

evadir al Congreso para no discutir los temas presupuestarios y dar los debates

necesarios, emite un DNU. Pero con el impuesto a las ganancias no le es posible: la

cuestión tributaria está expresamente vedada al Ejecutivo por la Constitución Nacional

(art. 99 inc. 3 párrafo 3: "Solamente cuando circunstancias excepcionales hicieran

imposible seguir los trámites ordinarios previstos por esta Constitución para la sanción de

las leyes, y no se trate de normas que regulen materia penal, tributaria, electoral o de

régimen de los partidos políticos, podrá dictar decretos por razones de necesidad y

urgencia,

El subterfugio que encontró el gobierno fue el

dictado de dos resoluciones por parte de la AFIP, a través de las cuales se modifican las

retenciones que cada mes se hacen al salario de los trabajadores a cuenta del impuesto (1)

.

A través de las resoluciones de la AFIP no se

modifica el monto del impuesto -base imponible-; el mismo necesariamente debe ser

fijado por ley del Congreso de la Nación. Lo único que se hace es modificar el nivel de

pagos a cuenta consistentes con la aplicación de un incremento del mínimo del 20%. Esto

significa que de no ser ratificado el aumento por una ley los contribuyentes tendrían que

pagar la diferencia originada por esta situación irregular, cuya responsabilidad es exclusiva

del Ejecutivo.

Por su parte, atendiendo a las inequidades que

estaba causando sobre los trabajadores la falta de una efectiva actualización de los

montos de las deducciones del artículo 23, durante el 2010 se presentaron una serie de

proyectos de ley por parte de los diputados de los diferentes bloques de la oposición. Los

mismos analizados en una reunión de la Comisión de Presupuesto que emitió dictamen

con fecha 14 de setiembre del 2010 -OD 1133 (2) -. El dictamen de mayoría, que fue

firmado por la casi totalidad de los bloques de la oposición, preveía el incremento del

mínimo no imponible 52% contra el 20% establecido por las resoluciones de la AFIP (3)

.

La citada OD fue tratada por la Cámara en la

sesión Ordinaria del 13 de octubre de 2010, pero la misma fue levantada por una

maniobra carente de antecedentes en nuestro Parlamento. Ante la ausencia del

Presidente de la Honorable Cámara de Diputados, Dr. Eduardo Fellner y del

Vicepresidente primero, Dr. Ricardo Alfonsín, ocupo la Presidencia, la Vicepresidenta

segunda, Dip. Patricia Fadel, quien arbitrariamente procedió a cortar la lista de oradores,

adelantar la votación y, ante la falta de quórum de ese momento, levantar la sesión sin

aplicar el procedimiento contemplado en el artículo 26 del reglamento de la cámara de

diputados. Este procedimiento resultó un atropello sin precedentes, ya que es común que

durante las sesiones se pierda el quórum de manera momentánea, sin que ello implique la

finalización de las mismas.

La citada OD fue tratada por la Cámara en la

sesión del 13 de octubre de 2010, pero por una artimaña del oficialismo quedó trunca su

aprobación, fracasando un nuevo intento el 24 de noviembre por falta de quórum.

Buscando el necesario sustento legal, el

Ejecutivo intentó en 2010 modificar retroactivamente el impuesto mediante la ley de

presupuesto 2011, en clara violación del art. 20 de la ley 24.156. Pero, al encontrarse con

un dictamen de presupuesto alternativo verosímil, preparado por la oposición, prefirió

gobernar sin la ley de presupuesto y desistió en su intento por sancionarla (4) . En el

proyecto del presupuesto que el gobierno eligió no votar también se incorporaba un

artículo, similar a la de los años 2006/08, por el que se faculta al Ejecutivo a actualizar los

parámetros monetarios durante el 2011 (para ese ejercicio).

A partir del pedido de una sesión especial por

parte de la Coalición Cívica y otros bloques, el 30 de marzo de 2011 se puso nuevamente

en tratamiento este tema, pero una vez más el oficialismo no dio quórum, boicoteando la

discusión.

Nuevamente el Ejecutivo evadió el

tratamiento en el Congreso y volvió a tomar por la vía de escape al resolver, al igual que

en el 2010 y de manera irregular, actualizar el Impuesto a las Ganancias. En este caso, las

resoluciones de la AFIP fueron dictadas con fecha 1/4/11 e incrementaron también en

20% los pagos a cuenta.

Como no se ha bajado (nominalmente) el

impuesto sino sólo los pagos a cuenta del mismo, cada mes que transcurre todo

trabajador alcanzado por el impuesto incurre en una deuda con la AFIP. La fecha para

saldar esa deuda ha sido fijada en mayo de 2012, cuando habrá que abonar todo lo que

resulta de la diferencia de 20% entre el mínimo no imponible legal y el considerado para

los pagos a cuenta en 2010 y de 44% en 2011, acentuada por la progresividad de la

alícuota marginal creciente.

Por lo tanto, en caso de que no se suba el

mínimo no imponible legal, los empleados deberán devolver en esa fecha un monto

equivalente a entre un 64% y 86% del salario de bolsillo de ese mes. Por ejemplo, para

alguien que en marzo de 2010 tenía un salario de bolsillo de $ 4.100 (hoy alrededor de

$5.800) deberá pagar en mayo de 2012, con un salario de probablemente $ 7.200, una

deuda con la AFIP de $ 6.236, es decir un 86% de lo que cobrará en el mes en que deba

saldar la deuda.

Como consecuencia de estas y otras medidas

que afectan a los salarios, incluyendo el financiamiento inflacionario mediante recursos

del Banco Central y la perpetuación del "ajuste" de los salarios de los empleados públicos,

el salario real del sector registrado (5) no ha crecido desde octubre de 2006. Casi todo el

incremento del salario real promedio, hoy un 9% superior al de diciembre de 2001, se

produjo entre agosto de 2005 (cuando recuperó los valores elevados de fines de la

convertibilidad) y octubre de 2006. Desde entonces, el impuesto a las ganancias pagado

por un asalariado promedio (sujeto al impuesto) pasó del 3,9% al 5,9% de dicho salario, a

pesar de que prácticamente no hubo aumento de su poder adquisitivo.

Esto implica una variación de la presión

tributaria de $2.400 millones por año, un aumento que el congreso nunca legisló.

Propuesta del Proyecto de Ley

El presente proyecto de Ley parte de la

ratificación del esquema de actualización planteado por las resoluciones para los años

2010 y 2011 (20% por año). Con esta ratificación se evitaría que las personas físicas que

fueron beneficiadas por esa prórroga en el pago del impuesto a las ganancias para esos

años no tengan que pagar de forma retroactiva un monto equivalente a un sueldo en

mayo de 2012, por las retenciones no pagadas del impuesto a las ganancias de los

ejercicios fiscales 2010 y 2011. De no ser aprobada por Ley la modificación del impuesto,

tarde o temprano, debería pagarse esta diferencia no pagada.

La propuesta actual implica aumentos del

56,3% por sobre los valores actuales según la última resolución de AFIP. Este porcentaje se

descompone por dos componentes: el primero, referido a los aumentos de salarios no

contemplados por las resoluciones de AFIP en 20,7% entre 2008 y 2011; y el segundo de

29,5% (6) surge de replicar el aumento de salarios de los últimos 12 meses para el período

2012.

Todo lo expresado ha sido volcado al cálculo

de los valores adecuados para el ejercicio 2012, que son ajustados por el 1er artículo del

proyecto de ley. El cálculo considera la totalidad del incremento producido desde la última

actualización del mínimo no imponible, en 2008, e incorpora el valor que estimamos para

2012. Tales valores son además consistentes con la fórmula de actualización a futuro que

proponemos en el artículo 2do del proyecto, el cual evitará en el futuro tener que repetir

este ejercicio de actualización con criterios arbitrarios.

Cabe aclarar que la mejor movilidad de

actualización de la ganancia no imponible estaría mejor representada por el Índice de

Precios al Consumidor en lugar de un índice de salarios para realizar la actualización, pero

habida cuenta de la intervención del INDEC, este punto sólo podrá mejorado en el futuro

una vez que se haya saneado la institución.

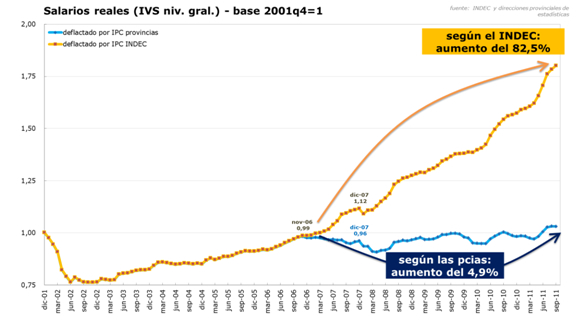

En el gráfico anterior podemos ver el perjuicio

que tendrían los trabajadores si usáramos el índice de precios del INDEC para medir la

evolución del costo de vida y la actualización del mínimo no imponible. Esperamos que

cuando se resuelva la intervención del INDEC podamos avanzar en sustituir el Índice de

Salarios (el cual consideramos un sustituto) por un índice de costo de vida creíble para la

sociedad.

Esta medida no tiene costo fiscal hacia el

futuro ya que, solo evita el aumento no legislado del impuesto.

Legalidad de las modificaciones de los pagos a

cuenta realizadas por el Ejecutivo

Hay que tener en cuenta que las resoluciones

dictadas por la AFIP se dictaron al amparo de las facultades conferidas por el artículo 21

de la Ley 11.683 de Procedimiento Tributario y el DNU 618/97 -pendiente de aprobación

legislativa-. Esa ley forma parte del conjunto de normas que contienen delegación

legislativa en contradicción con las disposiciones del artículo 76 de la Constitución

Nacional, al violar el principio de legalidad en materia tributaria y originar una invasión del

ámbito de competencia del Poder Legislativo en una materia prohibida.

Teniendo en cuenta que el 24 de agosto del

2010 caducaron todas las leyes que no cumplían con los requisitos constitucionales antes

mencionados, desde la Coalición Cívica se presentó un proyecto de Ley por el cual el

Congreso Nacional retoma la facultad delegada. Este proyecto se tramitó por el Expte.

6161-D10.

El artículo 21 de la ley 11683

de Procedimiento Tributario establece la siguiente delegación: "Facúltase a la

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS a dictar las normas complementarias

que considere necesarias, respecto del régimen de anticipos y en especial las bases de

cálculo, cómputo e índices aplicables, plazos y fechas de vencimiento, actualización y

requisitos a cubrir por los contribuyentes".

La fundamentación sostenida en el proyecto

de ley antes citado es que esta delegación no cumple con los requisitos constitucionales,

dado que no fija base alguna y da a la Administración de Ingresos Públicos absoluta

discrecionalidad respecto de cómo establecer la base de cálculo y el modo de pago, por lo

que se propone establecer límites a estas facultades.

Por su parte, el inciso 5 del

artículo 7 del DNU 618/97 establece: "El Administrador Federal estará facultado para

impartir normas generales obligatorias para los responsables y terceros, en... En especial,

podrá dictar normas obligatorias en relación a los siguientes puntos: 5) Modos, plazos y

formas extrínsecas de su percepción, así como la de los pagos a cuenta, anticipos,

accesorios y multas".

Este DNU tiene una delegación

de facultades legislativas amplia sobre materia tributaria; es, por lo tanto,

inconstitucional. Además, el uso dado por la AFIP (determinar montos de los pagos a

cuenta) excede aún a la redacción del propio DNU.

En función de todo lo expuesto existen serias

dudas sobre si la AFIP cuenta actualmente con las facultades necesarias para dictar las

resoluciones en cuestión.

Hacia un esquema impositivo mas progresivo

Asimismo, la Coalición Cívica tiene numerosas

propuestas de alto nivel que exceden a la simple actualización de parámetros nominales.

Algunas de las principales propuestas son: gravar la renta financiera, terminando con el

desigual trato que sufre la renta del trabajo respecto de ella, propuesta que forma parte

del proyecto de creación del Fondo para el Ingreso Ciudadano a la Niñez (2372-D-2010 (7) );

generar un impuesto nacional a la herencia (2642-D-2010 (8) de A. Pérez); distintas

medidas impositivas respecto de alquileres y créditos hipotecarios orientadas a disminuir

la evasión y promover soluciones para el problema de la vivienda, como la creación del

sistema de garantías bancarias para facilitar el alquiler para vivienda única (4865-D-2011 (9)

de A. Prat-Gay y otros); disminuir el impacto del "impuesto al cheque" a las PyME

(proyecto 0885-D-2010 (10) de A. Prat-Gay, W. Agosto y otros); derogar la ley de

inversiones mineras que beneficia enormemente a ese sector; devolver de forma plena el

IVA de las compras hechas por receptores de planes sociales mediante las tarjetas

asociadas; definir un esquema de actualización automática de parámetros nominales;

entre muchos otros.

Es importante recalcar que es necesario

actualizar todos los parámetros monetarios en impuestos nacionales, no sólo los

contenidos en el artículo 23 sobre deducciones personales en el Impuesto a las Ganancias.

En este sentido desde inicios del año 2010 la Coalición Cívica trabajó en una actualización

integral de todos los montos desactualizados en el Impuesto a las Ganancias, Bienes

Personales e IVA (11) .

En esta oportunidad, sin embargo, nos

estamos concentrando sólo en la actualización del artículo 23 de la Ley del Impuesto a las

Ganancias y no estamos realizando una reforma integral del mismo, que sin dejar de

considerarlo prioritario, excede el marco de negociación que se está llevando a cabo con

otros actores políticos para lograr aprobar esta propuesta.

Por todo lo expuesto pedimos acompañar el

presente proyecto de Ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| DE PRAT GAY, ALFONSO | CIUDAD de BUENOS AIRES | COALICION CIVICA - ARI |

| PIEMONTE, HECTOR HORACIO | BUENOS AIRES | COALICION CIVICA - ARI |

| COMI, CARLOS MARCELO | SANTA FE | COALICION CIVICA - ARI |

| CARRIO, ELISA MARIA AVELINA | CIUDAD de BUENOS AIRES | COALICION CIVICA - ARI |

| TERADA, ALICIA | CHACO | COALICION CIVICA - ARI |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Dictamen

| Cámara | Dictamen | Texto | Fecha |

|---|---|---|---|

| Diputados | Orden del Dia 2355/2013 | ESTE EXPEDIENTE HA SIDO TENIDO A LA VISTA EN EL O/D 2355/13 | 04/09/2013 |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | MOCION DE PREFERENCIA PARA LA PROXIMA SESION CON DICTAMEN (AFIRMATIVA) | 18/04/2012 | |

| Diputados | MOCION DE PREFERENCIA PARA LA PROXIMA SESION CON DICTAMEN (AFIRMATIVA) | 23/05/2012 | |

| Diputados | MOCION DE PREFERENCIA (NO SE VOTA) | 21/11/2012 |