Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 1918-D-2007

Sumario: IMPUESTO SOBRE LOS BIENES PERSONALES, LEY 23966: MODIFICACION DEL ARTICULO 24 (EXENCION CUANDO LOS BIENES NO SUPEREN LOS $ 253300).

Fecha: 02/05/2007

Publicado en: Trámite Parlamentario N° 41

El Senado y Cámara de Diputados...

ARTICULO 1° -

Modifícase el artículo 24 de la Ley 23.966, título VI de impuesto sobre los

bienes personales (texto ordenado en 1997 y sus modificaciones), que quedará

redactado de la siguiente forma:

"ARTICULO 24 - No

estarán alcanzados por el impuesto los sujetos indicados en el inciso a) del

artículo 17 cuyos bienes, valuados de conformidad a lo dispuesto en los

artículos 22 y 23, resulten iguales o inferiores a DOSCIENTOS CINCUENTA Y

TRES MIL TRESCIENTOS PESOS ($ 253.300)"

ARTICULO 2° - De

Forma.

FUNDAMENTOS

Señor presidente:

Luego de la devaluación, se han

producido una serie de ajustes en los precios tanto de los productos de

consumo como de los servicios, y principalmente los bienes cuyas valuaciones

de mercado en la etapa de la convertibilidad hacían referencia a valores en

dólares, como ser los bienes inmuebles, automóviles nacionales e importados,

embarcaciones y demás bienes gravados por la ley 23966.

Ante esta situación, es necesario

que el Congreso de la Nación intervenga para corregir la inevitable

desactualización del artículo 24 de la Ley 23.966. Este artículo define el monto

mínimo a partir del cual los contribuyentes se encuentran exentos del impuesto

a los bienes personales. Este monto, que asciende a $102.300, ha quedado

ciertamente desactualizado por la evolución de los precios de los bienes

susceptibles del citado gravamen.

Asimismo, esta desactualización

tiende a perjudicar a ciudadanos que poseen bienes personales básicos,

apartando a la norma de su espíritu original.

Es por ello que se presenta la

necesidad de incrementar el monto mínimo dispuesto por el artículo 24 de la ley

23.966.

Para estimar un monto que

represente la evolución de las variables contenidas se hace necesario tomar

como base ciertos datos estadísticos generales provistos por el INDEC.

Si se tiene como referencia el mes

de noviembre de 2000, en plena vigencia de la ley de convertibilidad, y además

una serie de ítems del desagregado de Índice de precios al consumidor (IPC) y

el Índice del costo de la construcción (ICC), podemos construir el siguiente

cuadro, tomando como supuesto que el índice del costo de la construcción es

representativo de la evolución del valor de las viviendas.

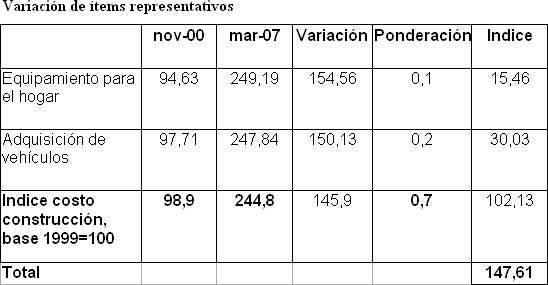

El cuadro nos muestra las

variaciones porcentuales en los precios sufridas por los ítems representativos, la

participación estimada de cada ítem en el conjunto de los bienes personales

(ponderación), y el índice que surge de la multiplicación de los anteriores. La

suma de los índices nos dará el porcentaje a aplicar para ajustar el monto no

imponible vigente.

Para estimar la variación

porcentual de los ítems representativos, se utilizaron las variaciones registradas

entre noviembre de 2000 y marzo de 2007.

Sobre la base de un muestreo de

familias con bienes personales básicos, se adoptó el supuesto de que la

composición de su patrimonio está representado aproximadamente en un 70%

por la vivienda, en un 20% por el vehículo y un 10% por el equipamiento para

el hogar. Ponderando estos porcentajes con las variaciones promedio obtenidas

para los ítems señalados podemos concluir que el ajuste necesario para el

monto mínimo imponible es de 147.61%.

Si aplicamos este porcentaje al

valor actual de $102.300, obtenemos el nuevo valor mínimo de $253.300.

Es por lo expuesto, señor

Presidente, que solicito a mis pares la aprobación del presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| ZOTTOS, ANDRES | SALTA | RENOVADOR |

| SOSA, CARLOS ALBERTO | SALTA | RENOVADOR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |