Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 1781-D-2014

Sumario: IMPUESTO SOBRE LOS BIENES PERSONALES (LEY 23966): MODIFICACION DE LOS ARTICULOS 21 Y 25, SOBRE ALICUOTA Y VALOR DE LA MISMA, RESPECTIVAMENTE.

Fecha: 01/04/2014

Publicado en: Trámite Parlamentario N° 19

El Senado y Cámara de Diputados...

Modificación

Impuesto a los Bienes Personales

Artículo 1.- Sustitúyese el

inciso i) del Artículo 21 de la Ley Nº 23.966, del Impuesto sobre los Bienes

Personales, texto ordenado por Decreto 281/97, y sus modificaciones, por el

siguiente:

i) Los bienes gravados -excepto los

comprendidos en el artículo sin número incorporado a continuación del artículo 25

de esta ley- pertenecientes a los sujetos indicados en el inciso a) del artículo 17 de

la presente, cuando su valor en conjunto, determinado de acuerdo con las normas

de esta ley, sea igual o inferior a OCHOCIENTOS MIL PESOS ($ 800.000).

Cuando el valor de dichos bienes

supere la mencionada suma, quedará sujeta al gravamen solo el exceso del valor

de los bienes gravados del sujeto pasivo del tributo.

Artículo 2.- Sustituyese el

artículo 25 de la Ley Nº 23.966, del Impuesto sobre los Bienes Personales, texto

ordenado por Decreto 281/97, y sus modificaciones, por el siguiente:

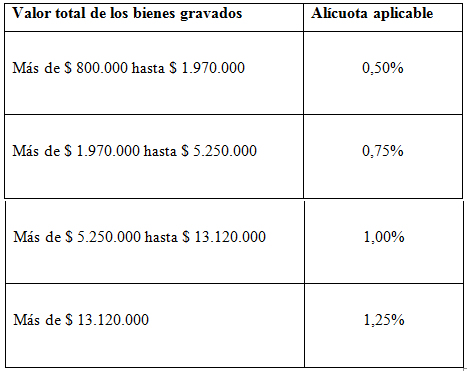

El gravamen a ingresar por los

contribuyentes indicados en el inciso a) del artículo 17, surgirá de la aplicación,

sobre el valor total de los bienes gravados por el impuesto en la medida que

exceda el mínimo exento de $800.000 (pesos ochocientos mil), excluidas las

acciones y participaciones en el capital de cualquier tipo de sociedades regidas por

la Ley Nº19.550 (t.o. 1984 y sus modificaciones), con excepción de las empresas y

explotaciones unipersonales, de la alícuota que para cada caso se fija a

continuación:

Artículo 3.- Comuníquese al

Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

Al momento de su creación se

pretendía que fuera un impuesto de carácter progresivo, y por lo tanto establecía

que todo patrimonio inferior a $100 mil (equivalentes en ese momento a U$S 100

mil por imperio de la vigencia de la convertibilidad) quedaba exento. Además este

valor funcionaba como una deducción general, ya que los contribuyentes que

quedaban alcanzados por el tributo pagaban sobre el excedente de este monto.

Recién a partir del período fiscal 2007

se eleva a $ 305 mil el citado guarismo, pero con la particularidad que este mínimo

no imponible no funcionaba como mínimo exento, de tal manera que si un

contribuyente excedía, aunque sea en un valor marginal al mínimo termina

pagando sobre el total y no sobre el excedente.

A esta modificación se agrega la falta

de actualización de este valor desde el 2007 hasta la actualidad, lo que significa

que los contribuyentes tengan que soportar una carga fiscal excesiva, y por lo

tanto el universo de contribuyentes que resulta alcanzado por el mismo sea

significativamente mayor al inicial, y termina de esta manera distorsionando el

objetivo que perseguía su creación, es decir que recayera sobre personas que

detentaban un alto nivel patrimonial.

El objetivo de este proyecto es lograr

que cada persona pague en función de su capacidad contributiva, por lo tanto se

propone, por un lado, volver a implantar el esquema del mínimo exento fijado en

el momento de creación del impuesto y vigente hasta el 2007, y por otro,

actualizar los parámetros monetarios, que quedaron muy desactualizados por la

tasa de inflación acumulada desde esa fecha (superior al 200%), y el consiguiente

aumento de las valor de las propiedades, originando una alta presión impositiva de

bienes personales y una expansión del alcance del mismo a amplios sectores de la

población.

Con estas modificaciones se logrará

mayor equidad tributaria y progresividad, ya que al contar con un mínimo exento

actualizado permitirá que las personas alcanzadas por este impuesto, lo sean en

función a su capacidad contributiva.

En atención a todo lo expuesto, se

solicita el acompañamiento de mis pares para la aprobación del presente proyecto

de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| PEREZ, ADRIAN | BUENOS AIRES | FRENTE RENOVADOR |

| D'ALESSANDRO, MARCELO SILVIO | BUENOS AIRES | FRENTE RENOVADOR |

| ALEGRE, GILBERTO OSCAR | BUENOS AIRES | FRENTE RENOVADOR |

| SCHWINDT, MARIA LILIANA | BUENOS AIRES | FRENTE RENOVADOR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |