Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 1041-D-2011

Sumario: SOLICITAR AL PODER EJECUTIVO DISPONGA EXIMIR DEL PAGO DEL IMPUESTO A LAS GANANCIAS AL RESULTADO POR TENENCIA GENERADO POR EL REVALUO DE HACIENDA VACUNA A TODOS LOS PRODUCTORES DECLARADOS EN EMERGENCIA Y/O DESASTRE AGROPECUARIO, DURANTE EL EJERCICIO FISCAL 2010.

Fecha: 18/03/2011

Publicado en: Trámite Parlamentario N° 12

La Cámara de Diputados de la Nación

RESUELVE:

Solicitar al Poder Ejecutivo

Nacional que, a través de la Administración Federal de Ingresos Públicos

(A.F.I.P.), exima del pago del Impuesto a las Ganancias al Resultado por

Tenencia generado por el Revalúo de la Hacienda Vacuna a todos los

productores que durante el ejercicio fiscal 2010 estuvieren ubicados sus

establecimientos agropecuarios en zonas declaradas de emergencia y/o

desastre agropecuario.-

FUNDAMENTOS

Señor presidente:

Es conocida por esta Cámara de

Diputados la difícil situación por la que atravesaron durante 2010 diferentes

municipios del sudoeste bonaerense. Dirigentes agropecuarios han advertido,

en reiteradas oportunidades, sobre la catástrofe climática por la que se está

transitando, además de la falta de política productiva para el sector, siendo en

los pequeños y medianos productores dónde más impacta. Circunstancias

similares se han vivido en otras regiones del país que fueron afectadas por una

situación de emergencia y/o desastre agropecuario.

En este contexto resulta

indispensable y urgente buscar el apoyo del Estado Nacional para que

contribuya a revertir los efectos de la adversidad climática. Es válido recordar

que el propio Poder Ejecutivo Nacional reconoció la emergencia climática

durante 2010 en vastas regiones del territorio de nuestro país.

En virtud de lo establecido en la

Ley Nº 26.509 (B.O. 28/8/09) el Estado Nacional puede conceder la emergencia

agropecuaria a los productores afectados en por lo menos un cincuenta por

ciento (50%) de su producción, y el desastre a aquellos afectados en un

ochenta por ciento (80%). Entre los beneficios se establecen la posibilidad de

asistencia financiera, la facultad del Poder Ejecutivo de disponer medidas

impositivas especiales y liberación en las zonas de desastre, del pago

arancelario del Mercado Nacional de Hacienda, entre otras.

Sin embargo, numerosos actores

políticos y económicos han observado que frente a situaciones climatológicas

tan extremas como se vivieron en muchas provincias argentinas, estos

beneficios resultan insuficientes para revertir los efectos de la sequía.

Por otra parte durante 2010,

frente a la disminución en la producción de carne, los precios del animal en pie

registraron un aumento considerable. Este aumento en el valor de la hacienda

en pie -tanto en ganadería de carne como de leche- modifica en forma

sustancial los valores de la hacienda al comienzo y final del ejercicio contable,

produciendo una ganancia por tenencia que no es producto de una utilidad

genuina, sino de una utilidad producida por el aumento del valor del capital.

En tal caso, al calcular el Impuesto

a las Ganancias la alícuota del 35% se aplicaría también sobre el capital y no

únicamente sobre las utilidades, lo cual sería confiscatorio. Tan solo a modo de

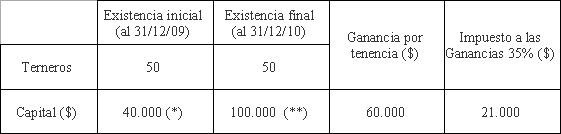

ejemplo se adjunta el cuadro 1 con valores ficticios para ilustrar esta situación.

En el mismo se puede apreciar cómo el Impuesto a las Ganancias -sin el

componente de la actualización- incide en el capital de un productor

ganadero/lechero en el 2010, que debe vender parte de su rodeo para abonar

el Impuesto, a pesar de tener la misma existencia inicial y final.

Cuadro 1

Impuesto a las Ganancias sin

actualización

* Ejemplo: 50 animales x 200

Kg./animal x 4 $/Kg. = $ 40.000.

** Ejemplo: 50 animales x 200

Kg./animal x 10 $/kg. = $ 100.000.

Para afrontar el pago de esta

ganancia por tenencia en este ejemplo, el productor deberá vender un 21% del

rodeo. La situación se ilustra en el Cuadro 2 adjunto.

Cuadro 2

Descapitalización por pago de

ganancias por tenencia

En virtud de lo expuesto, y de no

adoptarse una regla para el revalúo impositivo de la hacienda vacuna (machos),

estará en peligro el stock ganadero, ya que el productor deberá vender otra

parte de su ganado para pagar una ganancia que no existe.

En el pasado se han enfrentado

situaciones similares, que fueron resueltas mediante la sanción de diferentes

normas, como en el año 1972 a través de la Ley Nº 19.742 de actualizaciones

contables, o en el año 1974 con la sanción de las Leyes Nº 20.051 y Nº 20.465

que determinaron la Resolución de la DGI Nº 1584/74.

Más recientemente, en el año

1984, la Ley Nº 23.079 estableció una valuación de la existencia ganadera

mediante el método denominado "costo estimativo", quedando el sector

agropecuario sujeto a un régimen de revalúo y pago especial del Impuesto a las

Ganancias. Específicamente el artículo 10 de esa norma estableció: "No están

sujetas al revalúo de la presente ley las existencias de hacienda de

establecimientos localizados en zonas declaradas o que se declaren, hasta la

fecha de vencimiento de este impuesto, por autoridad nacional competente, en

estado de emergencia agropecuaria o de desastre (...)".

A su vez, debe destacarse que la

eximición del pago de Impuesto a las Ganancias al revalúo de hacienda vacuna

(machos) de los productores que durante 2010 se hayan encontrado en zonas

de emergencia y/o desastre agropecuario es factible económicamente en un

contexto de fuerte superávit fiscal. En efecto, hacia fines del mes de enero el

ministro de Economía, Amado Boudou, anunció que las cuentas del Estado

Nacional cerraron el año 2010 con un superávit de $25.082,2 millones, un

45,2% más que lo obtenido durante 2009, merced a los mayores ingresos

provenientes por impuestos, ligados al crecimiento del conjunto de la economía.

Además del superávit fiscal, Boudou informó que el resultado cuasi-fiscal cerró

2010 con una ganancia de $3.055 millones contra un déficit de $7.138,8

millones en 2009, lo cual representó una mejora superior a los $10.100

millones. Se espera que esta holgada situación persista durante el año

2011.

Finalmente, destacamos que

existen antecedentes de solicitud de diversos organismos rurales para que se

revise en forma urgente una "Ley de Revalúo de Hacienda", ante la obligación

de tener que vender parte del stock para pagar una ganancia que "no existe".

Estos pedidos han contado con el apoyo institucional de diversos municipios del

sudoeste bonaerense que durante 2010 estuvieron afectados por situaciones de

emergencia y/o desastre agropecuario, tales como el Municipio de Puán, el de

Villarino y el de Patagones, los cuales se sumaron a este pedido con notas

dirigidas a la Sra. Presidente de la Nación Dra. Cristina Fernández de Kirchner,

al Sr. Ministro de Agricultura, Ganadería y Pesca de la Nación Sr. Julián

Domínguez, y al Sr. Gobernador de la Provincia de Buenos Aires Sr. Daniel

Scioli, entre otros.

En virtud de ello resulta urgente

que el Poder Ejecutivo Nacional arbitre, a través de la Administración Federal de

Ingresos Públicos, los medios y disposiciones administrativas necesarios para

eximir del pago de Impuesto a las Ganancias al revalúo de hacienda vacuna

(machos) de los productores que durante 2010 se hayan encontrado en zonas

de emergencia y/o desastre agropecuario.

Por todo lo expuesto

anteriormente, es que solicitamos a las Sras. Diputadas y los Sres. Diputados

acompañen en la sanción del presente Proyecto de Resolución.-

| Firmante | Distrito | Bloque |

|---|---|---|

| LINARES, MARIA VIRGINIA | BUENOS AIRES | GEN |

| STOLBIZER, MARGARITA ROSA | BUENOS AIRES | GEN |

| VIALE, LISANDRO ALFREDO | ENTRE RIOS | PARTIDO SOCIALISTA |

| GRIBAUDO, CHRISTIAN ALEJANDRO | BUENOS AIRES | PRO |

| PERALTA, FABIAN FRANCISCO | SANTA FE | GEN |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| AGRICULTURA Y GANADERIA |