PROYECTO DE TP

Expediente 0922-D-2007

Sumario: IMPUESTO A LOS BIENES PERSONALES, LEY 23966 Y MODIFICATORIAS: MODIFICACION DE LOS ARTICULOS 24 (EXENCIONES) Y 25 (ALICUOTAS): ADECUACION DE LOS VALORES MINIMOS NO IMPONIBLES.

Fecha: 21/03/2007

Publicado en: Trámite Parlamentario N° 15

El Senado y Cámara de Diputados...

ARTICULO 1º. Modifícanse los

artículos 24 y 25 del Título VI de la ley 23966, de Impuesto a los Bienes

Personales, modificado por las leyes 24468, 25560 y 26072.

MINIMO EXENTO

ARTICULO 24º - No estarán

alcanzados por el impuesto los sujetos indicados en el inciso a) del artículo 17

cuyos bienes, valuados de conformidad a lo dispuesto en los artículos 22 y 23,

resulten iguales o inferiores a TRESCIENTOS MIL ($ 300.000.-)

ALICUOTAS

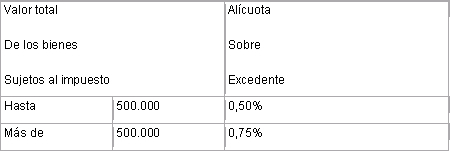

ARTICULO 25º - El gravamen a

ingresar por los contribuyentes a que se alude en el artículo anterior, surgirá de la

aplicación, sobre el valor total de los bienes sujetos al impuesto, excluidas las

acciones y participaciones en el capital de cualquier tipo de sociedades regidas

por la Ley 19.550, con excepción de las empresas y explotaciones unipersonales,

cuyo monto exceda del establecido en el artículo 24, de la alícuota que para cada

caso se fija a continuación:

Los sujetos de este impuesto podrán

computar como pago a cuenta las sumas efectivamente pagadas en el exterior por

gravámenes similares al presente que consideren como base imponible el

patrimonio o los bienes en forma global. Este crédito sólo podrá computarse hasta

el incremento de la obligación fiscal originado por la incorporación de los bienes

situados con carácter permanente en el exterior.

ARTICULO 2º. De forma.

FUNDAMENTOS

Señor presidente:

El impuesto a los bienes personales

fue creado por la ley 23966 publicada en el Boletín Oficial el 20 de Agosto de

1991, se aplica a los bienes personales existentes al 31 de Diciembre de cada

año situados en el país y en el exterior.

La ley 23966 determino que no se

encontraban alcanzados por el impuesto los sujetos cuyos bienes resulten iguales

o inferiores a $ 100.000.-, este importe fue actualizado por la ley 25239 de fecha

31 de Diciembre de 1999, elevando dicho importe a $ 102.300.-

Desde la fecha mencionada han

ocurrido hechos económicos que determinaron un devaluación de la moneda de

curso legal, y por consiguiente una revalorización de los bienes objeto del

impuesto a los Bienes Personales.

Los Bienes que constituyen la base

imponible del impuesto esta compuesto en su mayoría por inmuebles y

automotores, bienes que han sufrido un incremento en sus precios y que por lo

general se comercializan utilizando el valor dólar.

Recientemente la Administración

Federal de Ingresos Públicos sanciono las resoluciones Nº 2159 y 2168, las que

tienen como objetivo transparentar la transferencia de inmuebles, imponiendo

requisitos para que dichas transferencias se realicen por su valor real.

Estas medidas deberían ser

acompañadas por una actualización de los mínimos no imponibles, de forma tal

que los contribuyentes, tengan una carga impositiva acorde el valor real de los

bienes.

Por lo expuesto, entendemos se debe

actualizar el monto imponible establecido en el art. 24 de la ley de Impuesto a los

Bienes Personales, y para ello consideramos tomar el incremento del valor del

dólar.

Como así también los mínimos sobre

los cuales se aplican las respectivas alícuotas.

Estas medidas no tendrían que resentir

las finanzas del Estado Nacional, si se continúan y profundizan las medidas de

fiscalización iniciadas por la Administración Federal de Ingresos Públicos.

Por lo expuesto solicito a los Señores

Diputados la aprobación del presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| GALVALISI, LUIS ALBERTO | CIUDAD de BUENOS AIRES | PRO |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |